“DRILL BABY DRILL”, Donald J Trump 20 de enero 2025

La reciente toma de posesión de Donald Trump y su discurso centrado en una política energética expansiva han reavivado la discusión sobre el futuro del petróleo y el gas en Estados Unidos. Bajo el lema “Drill, Baby, Drill”, la nueva administración busca estimular la producción nacional de hidrocarburos, reducir las restricciones regulatorias, fomentar el consumo y abandonar el Acuerdo de París. Esta estrategia se presenta como un intento de reactivar la competitividad energética estadounidense, pero también plantea preguntas clave para los responsables de compra, directores financieros y otros expertos del sector energético.

¿Podría esta política generar un nuevo auge de la producción como ocurrió con el shale oil en la década de 2010? ¿Es realista pensar que los mercados globales pueden absorber una mayor oferta sin provocar un desplome de precios? Y, lo más importante, ¿cómo influye el contexto actual, marcado por altos tipos de interés, transiciones energéticas y tensiones geopolíticas, en este escenario? Para entender el panorama, es esencial mirar al pasado, analizar las dinámicas actuales y considerar las variables que podrían determinar el rumbo del mercado.

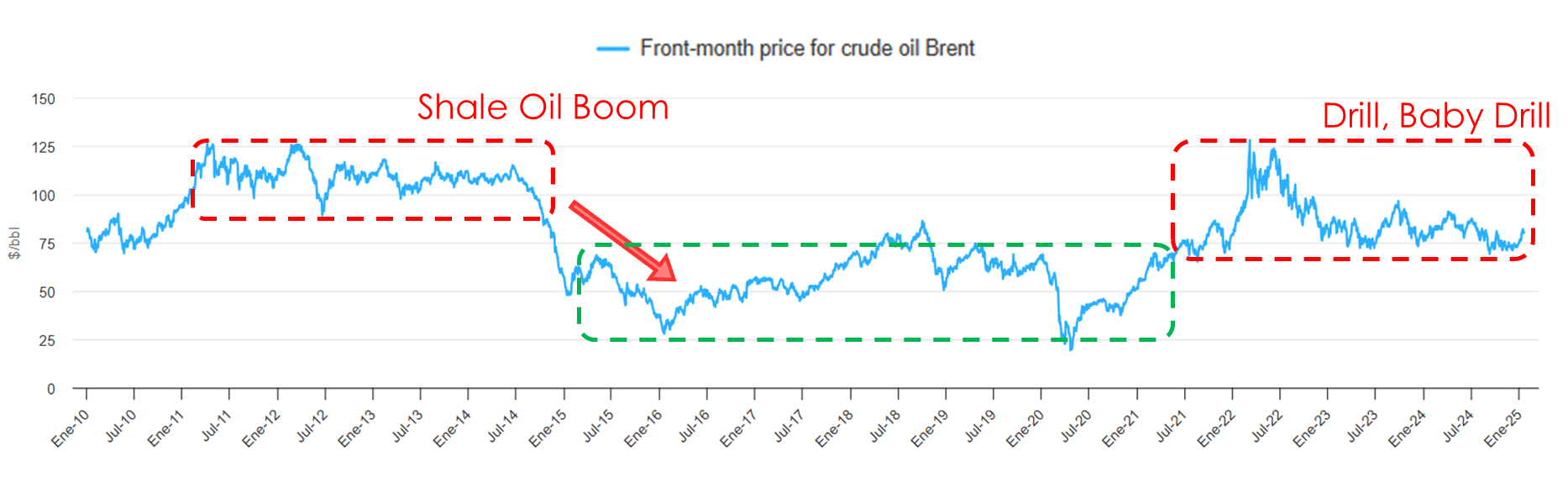

El auge del shale oil y sus consecuencias

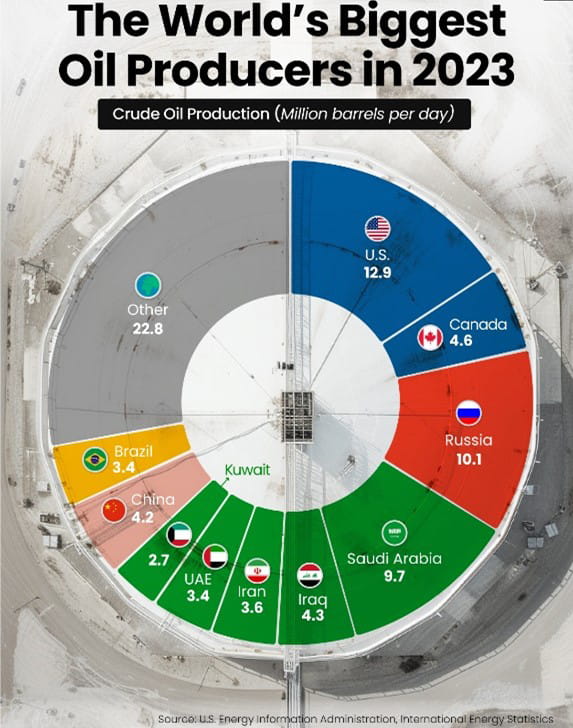

Entre 2010 y 2016, Estados Unidos vivió una transformación energética sin precedentes gracias al desarrollo del shale oil. Las tecnologías de fracking y perforación horizontal permitieron a los productores estadounidenses acceder a vastas reservas de petróleo no convencional, consolidando al país como el mayor productor mundial. Esta expansión tuvo un impacto significativo en los mercados globales, generando un excedente de oferta que, combinado con una desaceleración en la demanda, provocó un colapso de precios a partir de 2014.

El desplome de los precios del petróleo, que cayeron desde más de 100 dólares por barril hasta mínimos cercanos a los 30 dólares, expuso las debilidades del sector. Muchas empresas que habían financiado su expansión mediante deuda barata enfrentaron serias dificultades financieras. Aunque algunas lograron sobrevivir adoptando tecnologías más eficientes y reduciendo costos, otras no pudieron resistir y sucumbieron a la presión del mercado. Este episodio dejó una lección clara: el crecimiento desenfrenado, especialmente cuando se basa en deuda, puede ser devastador en un mercado volátil.

Hoy, en 2025, el contexto es diferente, pero el pasado aún resuena. Las empresas privadas son conscientes de los riesgos que implica una expansión rápida y descontrolada, especialmente en un entorno donde los tipos de interés son altos y el mercado global presenta incertidumbres significativas.

El contexto actual: un mercado más complejo y cauteloso

Aunque el discurso de Trump busca fomentar la producción de petróleo y gas como motor económico, el entorno actual difiere notablemente del vivido durante el auge del shale oil. Uno de los factores más determinantes es el nivel históricamente alto de los tipos de interés. A diferencia de la década de 2010, cuando las empresas podían acceder a crédito barato para financiar su crecimiento, el costo del endeudamiento actual es significativamente más elevado. Esto significa que las decisiones de inversión deben ser mucho más cuidadosas y basadas en un análisis riguroso de la rentabilidad.

El mercado global también es más complejo. Por un lado, la transición energética ha avanzado considerablemente, con un enfoque cada vez mayor en la electrificación, las energías renovables y la descarbonización. Aunque Estados Unidos pueda abandonar el Acuerdo de París, muchos países y empresas mantienen sus compromisos climáticos, lo que limita el crecimiento de la demanda de hidrocarburos a largo plazo. Por otro lado, la geopolítica energética sigue siendo una variable crítica, con tensiones en regiones productoras clave y cambios en la dinámica de los grandes actores como la OPEP+ y Rusia.

En este contexto, la política de “Drill, Baby, Drill” enfrenta desafíos estructurales. El mercado no es el mismo de hace una década, y las oportunidades de crecimiento pueden ser más limitadas de lo que sugiere la retórica política.

Variables que podrían provocar una caída de los precios

Una de las principales preocupaciones para los expertos del sector es el riesgo de que una expansión de la oferta en Estados Unidos desencadene un nuevo desplome de precios. Varias variables podrían contribuir a este escenario:

El papel de las economías emergentes es fundamental. Durante años, países como India, Brasil y las naciones del sudeste asiático han sido grandes motores de la demanda de petróleo. Sin embargo, en 2025, el panorama es menos optimista. La desaceleración económica, combinada con los efectos de políticas monetarias restrictivas en las economías avanzadas, ha limitado el crecimiento en estos mercados. Además, el incremento en los precios de los alimentos y otros bienes esenciales ha reducido la capacidad de los consumidores en estas regiones para mantener niveles elevados de consumo energético. Si las economías emergentes no logran recuperar un ritmo sólido de crecimiento, la demanda global de petróleo podría estancarse, ejerciendo presión sobre los precios.

En el caso de China, su papel como motor de la demanda global está bajo presión. La transición de un modelo económico basado en la manufactura y la inversión hacia uno más orientado al consumo interno y los servicios está reduciendo la intensidad energética del país. Además, la crisis inmobiliaria que ha afectado al gigante asiático en los últimos años ha generado incertidumbre económica y ha disminuido la inversión en infraestructura. Por último, a pesar de la retórica política de otros países, China mantiene su compromiso con la transición energética, lo que limita su dependencia de los hidrocarburos a largo plazo.

Finalmente, la política de producción de la OPEP+ sigue siendo un factor determinante. Desde el colapso de precios en 2020, el grupo ha trabajado para gestionar la oferta mediante recortes coordinados, estabilizando el mercado. Sin embargo, las tensiones internas entre sus miembros, las diferencias estratégicas entre Rusia y otros países, y la competencia con Estados Unidos podrían desatar una guerra de precios similar a la vivida en 2014-2016. Si la OPEP+ decide aumentar la producción para proteger su cuota de mercado frente a un incremento de la oferta estadounidense, los precios podrían desplomarse rápidamente.

Cautela empresarial: la clave para navegar la incertidumbre

En este contexto, la cautela empresarial no solo es una estrategia razonable, sino esencial. Las lecciones del auge del shale oil dejaron claro que una expansión agresiva, sin considerar las condiciones del mercado global y las implicaciones financieras, puede llevar a consecuencias catastróficas. Para los responsables de compra y los directores financieros, esto implica priorizar proyectos con retornos claros y sostenibles, evitando inversiones que dependan exclusivamente de precios elevados para ser viables.

El entorno actual requiere un enfoque disciplinado. Los altos tipos de interés, la incertidumbre en los mercados emergentes, las tensiones geopolíticas y la transición energética son factores que no pueden ser ignorados. Aunque la política de Trump pueda crear un entorno más favorable a corto plazo, los riesgos asociados a una sobreexpansión siguen siendo elevados.

Conclusión: un equilibrio delicado

El panorama energético en 2025 está lejos de ser sencillo. La retórica de “Drill, Baby, Drill” puede parecer atractiva en términos políticos, pero el mercado global es más complejo y volátil que nunca. Las empresas privadas, aprendiendo de las lecciones del pasado, hacen bien en adoptar una postura cauta y centrarse en la sostenibilidad financiera y operativa. Si algo ha demostrado la historia reciente, es que el equilibrio entre expansión y disciplina puede marcar la diferencia entre el éxito y el colapso en un sector tan dinámico como el energético.

Si te ha parecido interesante ¡compártelo!

Artículos Recientes