Pocos términos se han vuelto tan comunes durante la primera mitad de la década de 2020 como transición energética, descarbonización y cero emisiones netas, todos ellos transmitiendo ese gran objetivo global de eliminar la combustión de combustibles fósiles y las consiguientes emisiones de CO2 para mediados del siglo XXI. Y, por lo tanto, evitar nuevos aumentos indeseables de la temperatura troposférica. La génesis de este objetivo se remonta al Acuerdo de París de 2015 (COP 21) que estableció que el mundo debe “lograr un equilibrio entre las emisiones por fuentes antropogénicas y la absorción por los sumideros de gases de efecto invernadero en la segunda mitad de este siglo”. El término, ahora común, “cero neto” y el año 2050 se utilizaron por primera vez en el Informe Especial del IPCC sobre un calentamiento global de 1,5 °C en 2018: para limitar el calentamiento a 1,5 °C, las emisiones antropogénicas globales netas de CO2 deben “disminuir en aproximadamente un 45% con respecto a los niveles de 2010 para 2030 . . . alcanzando el cero neto alrededor de 2050”. El concepto Net Zero ha sido fundamentado en una hoja de ruta concreta por la AIE en una publicación específica, “Net Zero by 2050 – A Roadmap for the Global Energy Sector” en mayo de 2021, donde se han establecido los principales pilares del proceso de descarbonización global:

- Eficiencia energética

- Cambios de comportamiento

- Electrificación

- Energías renovables (principalmente solar fotovoltaica y turbinas eólicas)

- Hidrógeno (es decir, Power-to-X)

- Bioenergía

- Captura y almacenamiento de carbono (CAC)

La Unión Europea fijó su agenda en materia de energía y clima en consecuencia: en diciembre de 2019, los dirigentes de la UE reunidos en el seno del Consejo Europeo acordaron que la UE debía alcanzar la neutralidad climática de aquí a 2050. La neutralidad climática significa emitir a la atmósfera solo la cantidad de gases de efecto invernadero que pueda ser absorbida por la naturaleza, es decir, los bosques, los océanos y el suelo. Para alcanzar este balance de emisiones netas cero de aquí a 2050, los países de la UE tendrán que reducir drásticamente sus emisiones de gases de efecto invernadero y encontrar formas de compensar las emisiones restantes e inevitables. En sus Conclusiones, el Consejo Europeo ha subrayado que la transición a la neutralidad climática ofrece importantes oportunidades para:

- Crecimiento económico

- Mercados y puestos de trabajo

- Desarrollo tecnológico

Los dirigentes de la UE han pedido a la Comisión Europea que avance en los trabajos sobre el Pacto Verde Europeo. También reconocieron la necesidad de garantizar que la transición ecológica sea rentable, equilibrada y justa desde el punto de vista social. Exactamente un año después, en diciembre de 2020, los dirigentes de la UE dieron un paso más hacia la neutralidad climática. Como paso intermedio hacia el objetivo de 2050, acordaron reducir a más de la mitad (en comparación con los niveles de 1990) las emisiones de gases de efecto invernadero de la UE para 2030. Este objetivo supone un importante paso adelante con respecto al anterior objetivo de la UE para 2030, acordado en 2014, de reducir las emisiones en un 40 %.

Los dirigentes han pedido a la Comisión Europea que presente propuestas para que los países puedan alcanzar el objetivo de 2030, en particular:

- Mejorar los estándares de finanzas verdes

- reforzar el régimen de comercio de derechos de emisión de la UE

- Estimular la innovación respetuosa con el clima

- Garantizar la equidad y la rentabilidad

Esta convocatoria dio lugar al paquete “Fit for 55”. “Objetivo 55”, un conjunto de propuestas para la revisión de la legislación vigente y nuevas iniciativas es el plan clave para convertir los objetivos climáticos en legislación de la UE. El paquete incluye reglas sobre:

- Energía

- Transporte

- Comercio de derechos de emisión y reducciones

- Uso de la tierra y silvicultura

En un continuo intento de elevar sus objetivos y expectativas y a una distancia de tan solo 2 años, muy recientemente (el pasado mes de febrero), la Comisión Europea definió otro objetivo intermedio, muy ambicioso, en el camino hacia el “cero neto en 2050”: una reducción del 90% de las emisiones en 2040. Este nuevo objetivo para 2040 tiene como objetivo mejorar la resiliencia frente a futuras crisis y reforzar la independencia energética mediante la reducción de las importaciones de combustibles fósiles.

Sin embargo, más allá de los grandes planes y las reivindicaciones políticas, ¿hasta qué punto se basa la hoja de ruta Net Zero propuesta por la Comisión Europea en el consenso científico, técnico y económico actual sobre la viabilidad y el calendario de las transiciones energéticas? ¿Cuáles son las realidades biofísicas y económicas que pueden obstaculizar los planes de la Comisión Europea? Pongamos algunos números en perspectiva.

Escenarios comparativos de descarbonización hasta 2045

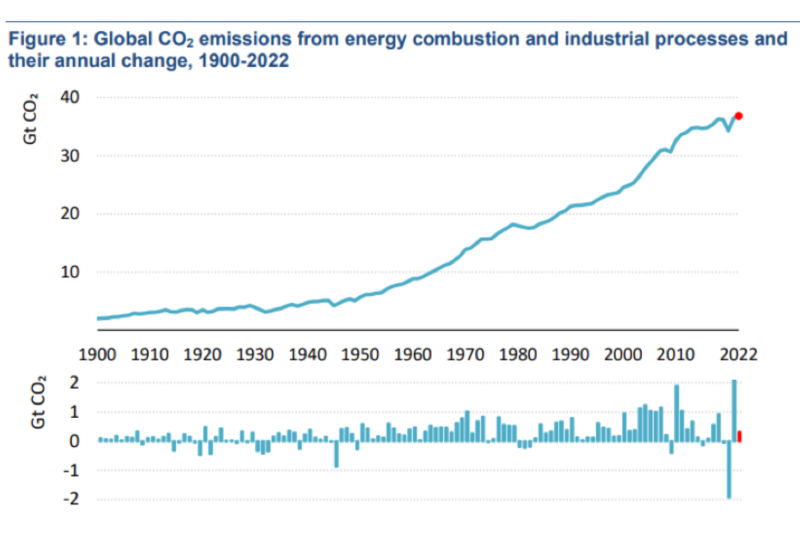

Independientemente de lo que estemos haciendo a nivel europeo, el cambio climático es inevitablemente un problema global. A pesar de los billones que ya se han gastado en inversiones verdes durante los últimos 20 años, no hay pruebas de que la economía mundial tenga otras herramientas para frenar las emisiones que no sean las crisis económicas. Las emisiones siempre están en aumento, excepto, recientemente, en el año 2008 y 2020 (gráfico 1). La serie histórica termina en 2022, pero puedes apostar a que en 2023 las emisiones mundiales de CO2 alcanzaron otro récord. De hecho, con 37.400 millones de toneladas, un aumento del 1,1% en comparación con 2022.

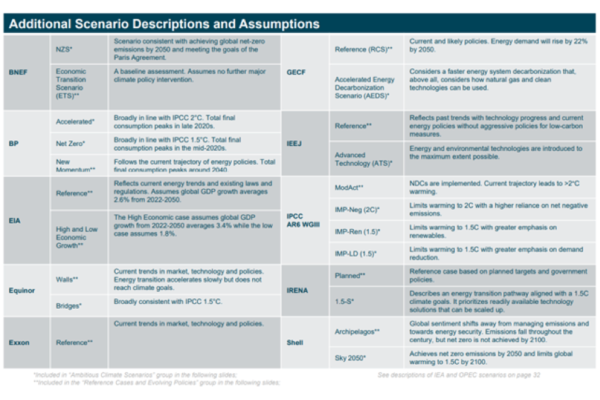

Para hacerse una idea de cómo puede evolucionar la transición energética de la UE, es útil una comparación entre los principales escenarios energéticos. El nuevo Informe Comparativo de Perspectivas del IEF ofrece una comparación entre los escenarios de la AIE y la OPEP y las metodologías subyacentes, situándolos en el contexto más amplio de las perspectivas elaboradas por otras grandes organizaciones industriales y actores del mercado.

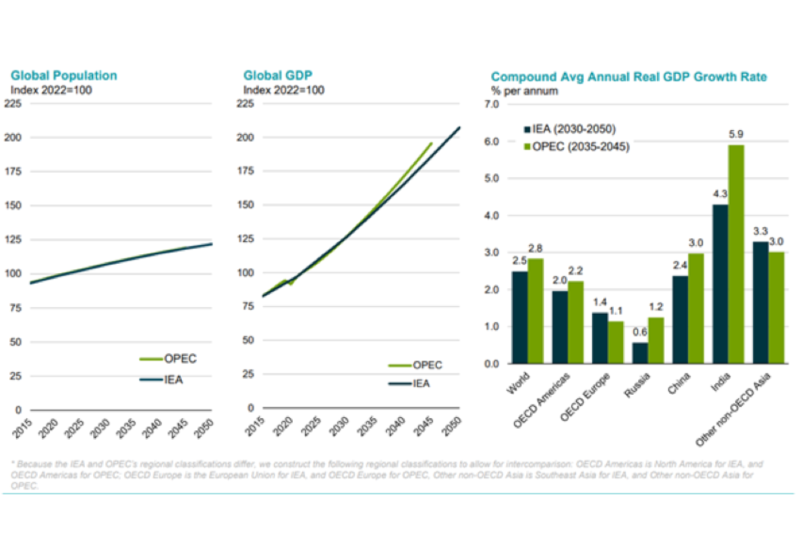

Si echamos un vistazo a los escenarios de descarbonización hasta 2045, tanto la AIE como la OPEP asumen que el PIB mundial se duplicará en 2050 y que la población mundial crecerá más de un 20%.

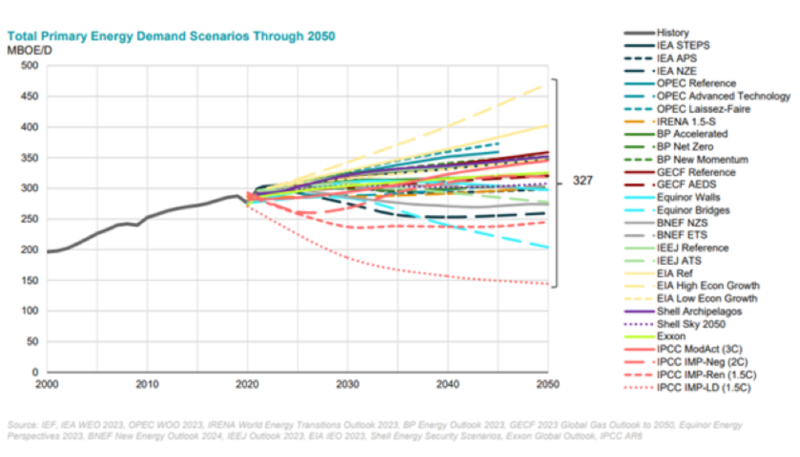

Tres de los seis escenarios de referencia muestran un fuerte crecimiento de la demanda de energía primaria. En la mayoría de los escenarios, se espera que la energía renovable se duplique con creces, y 4 de los 6 escenarios muestran que los combustibles fósiles representarán más del 50% de la energía primaria en 2045 (frente al 80% en 2022). De los escenarios que contemplan la consecución de los Acuerdos de París, solo el escenario de Cero Emisiones Netas (NZE) contempla un fuerte descenso de la demanda de energía primaria (15%) en 2045. Todos los escenarios contemplan el crecimiento de las renovables, hidroeléctricas, biomasa y nuclear, en un rango de entre el 95 y el 224%. La cuota de ‘Energías renovables + nuclear’ pasa del ~20% en 2022 al 32%-78%. En el escenario NZE, la participación de “otras fuentes renovables” pasa del 3% al 42% en 2045, con la energía solar aumentando del 1% al 23% y la eólica aumentando del 1% al 14%. Se espera que la demanda de petróleo crezca en 4 de los 6 escenarios, liderada por el crecimiento en los países no pertenecientes a la OCDE. La producción de gas natural crecerá hasta 2030 en tres de los seis escenarios, también liderados por países no pertenecientes a la OCDE. Sin embargo, la demanda de carbón disminuirá en todos los escenarios.

Para delinear dónde se encuentra el consenso sobre la evolución futura de la transición, el IEF propone la comparación de las proyecciones de la AIE y la OPEP con otros 23 escenarios energéticos desarrollados por 10 actores.

El 71% de todos los escenarios analizados muestran que la demanda de energía primaria al final del período se encuentra en niveles superiores a los de 2022. Los escenarios que modelan políticas climáticas más ambiciosas muestran una disminución o meseta en la demanda de energía.

El rango entre las previsiones de alta y baja demanda hasta 2050 es extremadamente amplio, con 327 millones de bep/d, un 8% más que toda la demanda de 2022. Los escenarios en línea con París muestran que la demanda se estabilizará o disminuirá desde los niveles actuales, mientras que la mayoría de los casos de referencia muestran un crecimiento de la demanda superior al 15% para 2050.

Los combustibles fósiles seguirán representando más del 50% de la demanda de energía primaria en 2030 en todos los escenarios examinados.

En más de la mitad de los escenarios, los combustibles fósiles representan más del 50% de la demanda total de energía primaria en 2050: entre el 55-70% en muchos escenarios de referencia; entre el 15 y el 30% en muchos de los países con cero emisiones netas.

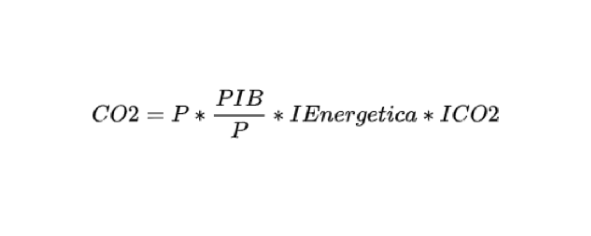

Sin ir más lejos, contrastemos esta información con la arraigada Identidad de Kaya que describe los factores que determinan el impacto humano sobre el clima:

Donde P es la Población, PIB/P es el Producto Interno Bruto per cápita, IEnergética es la intensidad energética (MWh/$) y ICO2 es la Intensidad de Carbono (kgCO2eq./$). En todos los escenarios propuestos, la población y el PIB siguen creciendo, mientras que la demanda mundial de energía primaria en la mayoría de los escenarios aumentará un 15% para 2050. A la luz de estos datos, podemos admitir sin temor a equivocarnos que los planes de descarbonización de la UE son excepcionalmente ambiciosos y mucho más optimistas que los previstos por todas las grandes organizaciones técnicas que investigan sobre transiciones energéticas. Pero incluso en el caso de un despliegue excepcional y masivo de energías renovables, como el propuesto por la Comisión Europea, parece claro que un aumento continuo y consistente de la población y del PIB, así como de la demanda de energía primaria vital para mantener a esta nueva población fuera de la pobreza, pondrá en peligro los planes de descarbonización globales y europeos, por decir lo menos.

El PIB, de hecho, es uno de los impulsores de las emisiones: a medida que el mundo se hace más rico, más personas pueden acceder al consumo de electricidad, o aumentar la demanda de calefacción, transporte y otros bienes y servicios que requieren insumos energéticos (para el 80% de tipo fósil). Además, actualmente nos encontramos en una delicada fase de desarrollo a nivel global donde alrededor de cuatro mil millones de personas, especialmente en las economías emergentes asiáticas (entre las que destaca India), han alcanzado un nivel de ingresos de entre 2.000 y 20.000 dólares de PIB anual per cápita. Estos ingresos impulsan exponencialmente la demanda de combustibles fósiles. Un mayor poder adquisitivo implica una mayor demanda de transporte (de personas y cosas), una dieta más cárnica, el consumo de más bienes y servicios industriales. Alimenta la urbanización y el deseo de un mayor confort en el sector residencial. Por lo tanto, parece que los combustibles fósiles, nos guste o no, serán necesarios para apoyar nuestras economías aún durante muchas décadas.

Algunas reflexiones finales e incómodas

Ahora estamos a medio camino entre Kioto, donde se tomó la decisión de evitar nuevos aumentos peligrosos de la temperatura, y 2050, cuando el sistema energético mundial debería descarbonizarse, una división importante para juzgar el progreso, o la falta de él.

Nuestro historial hasta ahora es sombrío. Contrariamente a la impresión común, no ha habido descarbonización mundial, sino todo lo contrario, ya que el mundo se ha vuelto mucho más dependiente del carbono fósil. Los números son claros. Todo lo que hemos logrado hacer a mitad de camino de la gran transición energética global prevista es una pequeña disminución relativa de la participación de los combustibles fósiles en el consumo mundial de energía primaria, de casi el 86 % en 1997 a alrededor del 82 % en 2022. De ese 18% aproximadamente no fósil, la eólica y la solar representan un 4% más o menos; el resto proviene de la energía nuclear, hidroeléctrica y de biomasa. Sin embargo, este retroceso relativo marginal ha ido acompañado de un aumento absoluto masivo de la combustión de combustibles fósiles: el consumo absoluto de carbón, petróleo y gas, y las emisiones relativas de dióxido de carbono, aumentaron un 69%, 47%, 83% y 57% respectivamente en comparación con los niveles de 1990, y en 2022 el mundo consumió casi un 55% más de energía encerrada en carbono fósil que en el año 1997. Es cierto que se produjeron recortes absolutos en las emisiones de carbono en grandes economías como la UE (-23%) y Estados Unidos (-9%), pero fueron superados con creces por ganancias absolutas masivas en las dos naciones industrializadas más grandes del mundo – las emisiones de China aumentaron 3,3 veces, las de India tres veces –, así como en los productores de hidrocarburos de Oriente Medio (las emisiones saudíes aumentaron 2,3 veces) y en otros emisores más pequeños.

La hoja de ruta europea para la descarbonización tiene bases débiles en los análisis técnicos y económicos realizados por las principales organizaciones científicas. El plan es demasiado ambicioso y está planificado para ser desplegado en un plazo demasiado corto. Cortar la dependencia de la UE de los combustibles fósiles es un objetivo deseable a largo plazo, pero un resultado muy poco probable que, por muchas razones, no puede lograrse ni de forma rápida ni económica.

Michele Manfroni | Energy Expert

Si te ha parecido interesante ¡compártelo!

Artículos Recientes