Quattro anni orsono la IEA, introdusse il concetto di “etá dell’oro del gas”. Al giorno d’oggi non vi é nessun lugo in cui tale espressione sembri piú pertinente e reale che l’Asia, dove un futuro roseo pare attendere questa commodity, la cui domanda nel 2035 si stima possa eguagliare quella statunitense.

Il settore del GNL ha guardato a lungo a mercati asiatici quali Giappone, Corea del Sud e Taiwan: mercati in forte crescita, desiderosi di firmare contratti di approviggionamento a lungo termine.

Ma a prescindere dalla domanda in crescita, i paesi asiatici vedono frenata la loro corsa al gas a causa del premium price che si vedono costretti a pagare rispetto ai loro colleghi americani e europei. Le ragioni dietro questa supplemento di prezzo sono molteplici ma riassumibili in 4 punti principali:

- La prevalenza di contratti di gas a lungo termine spesso indicizzati al prezzo del crudo

- Le difficoltá riscontrate nel garantire la sicurezza dell’approvvigionamento

- Il basso livello di flessibilitá nella domanda

- L’assenza di adeguati mercati spot a livello regionale, che riflettano il bilancio asiatico di offerta e domanda.

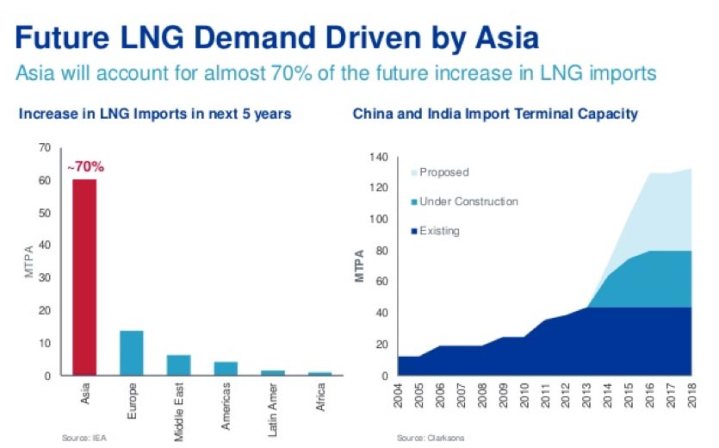

La tematica inerente al prezzo e all’approvvigionamento di GNL in Asia sta ormai diventando cruciale per determinare i futuri sviluppi delle logiche di domanda e offerta globali, e allo stesso tempo definire il ritmo a cui i mercati del continente raggiungeranno la piena liquiditá e flessibilitá.

Per comprendere l’evoluzione di questo mercato é necessario analizzare i due lati della medaglia: la domanda e l’offerta, questa a sua volta divisibile in produzione interna e importazioni.

Partendo dal lato della domanda, possiamo senz’altro affermare che il prezzo rappresenta il fattore chiave in grado di incrementare la diffusione del GNL, e al momento vi sono due principali questioni che ne influenzano il livello tra cui:

- Il meccanismo di prezzi indicizzati al petrolio che rendono i prezzi del gas nettamente piú elevati di quelli negoziati attraverso gli hub.

- La scarsa flessibilitá dell’offerta di GNL, che spesso prevede clausule di destinazione finale e penalizzazione sul consumo di tipo take-or-pay.

L’indicizzazione al petrolio, risulta piú comoda per molti fornitori, considerato che gran parte dei costi di sviluppo sono legati ai prezzi del crudo. In aggiunta, i fornitori asiatici vedono nei mercati interregionali del gas, come quello europeo, notevoli limiti, principalmente riconducibili a scarsi livelli di liquiditá, alla possibile manipolazione dei prezzi da parte di grandi player di mercato, e agli alti livelli di volatilitá.

É ragionevole pensare che i paesi asiatici svilupperanno i propri hubs nel medio-lungo periodo. Questo processo risulta fondamentale per incrementare i livelli di efficienza e trasparenza degli stessi, e ridurre significativamente il premium price che i consumatori asiatici attualmente pagano per il gas acquistato.

Non solo, il progressivo sviluppo di hub di gas a livello nazionale, rafforzerebbe sostanzialmente il potere contrattuale dei compratori asiatici, fornendo un ulteriore segnale di prezzo che potrebbe essere impiegato durante le negoziazioni di contratti a lungo termine.

Dal lato dell’offerta, ad oggi ció che salta subito all’occhio é il profondo squilibrio esistente tra i prezzi offerti dai produttori asiatici di gas e i prezzi del gas d’importazione statunitense. Durante la prossima decade il probabile scenario per l’Asia é quello di una transizione dall’indicizzazione al petrolio all’indicizzazione HH (Henry Hub), ovvero dipendente dal prezzo del gas staunitense, che si prevede assorbirá una grossa parte della domanda asiatica negli anni a venire.

Ma a prescindere dagli sviluppi futuri, le aspirazioni delle compagnie americane , che sull’onda del successo dello shale gas avevano fatto grandi progetti di espansione, ad oggi si scontrano con una realtá difficile:

- La caduta del prezzo del crudo ha trascinato con se anche i prezzi del gas, mentre i bassi prezzi del carbone e lo sviluppo delle rinnovabili stanno contribuendo al rallentamento dell’espansione del GNL

- La domanda giapponese di gas si sta ridimensionando, dopo essere cresciuta esponenzialmente in seguito al disastro di Fukushima nel 2011, quando la chiusura dei reattori nucleari del paese aveve imposto un cambio nel mix di generazione

- L’entrata in scena dei competitor australiani, che sulla scia del successo americano hanno investito oltre 200 miliardi di dollari per lo sviluppo di importanti progetti di estrazione.

Il risultato é che a livello globale la produzione del combustibile ha giá raggiunto i 250 milioni di tonnellate. A fronte dell’aumento dell’offerta e di aspettative modeste di crescita della domanda nel breve periodo, le utilities si vedono costrette a ridurre gli investimenti, operando in modo opportunistico, focalizzandosi sul breve termine ed evitando i contratti a lungo termine.

In ogni caso, sebbene acquirenti di gas di lunga data come Giappone, Korea e Taiwan, vedano ridursi la propria domanda di gas, Cina e Sud-Est Asiatico continuano la propria scalata, diventando, anche grazie agli alti prezzi regionali, i paesi preferiti dagli esportatori di GNL.

Le due questioni fondamentali alla base dell’espansione del mercato del GNL in Asia restano dunque il costo e il livello di flessibilitá.

Ad incidere sui costi, nei prossimi anni saranno:

- Lo sviluppo di nuovi progetti d’estrazione, sia per produzione interna che per esportazione.

- Il costo dei progetti di liquefazione e trasporto del GNL.

- Il costo di energie alternative (come il carbone), comparato con il costo del gas e il prezzo che i consumatori finali saranno disposti a pagare per entrambi.

A prescindere dalla sua abbondanza, il gas sembra ormai essersi convertito in una componente essenziale del mix energetico globale, oltreché uno dei migliori alleati nella lotta contro il riscaldamento globale, prendendo il posto di fossili altamente inquinanti come il carbone o i derivati del crudo.

La crescita della domanda energetica implica per questa commodity non solo la concorrenza di altri combustibili ma anche la necessitá di una disponibilitá sempre maggiore. Uno scenario rischioso soprattutto se si pensa alla bassa capacitá di stoccaggio di molti paesi asiatici e ancor piú alla scarsa capacitá di esportazione interregionale.

Per poter conquistare il mercato asiatico, il GNL dovrá dunque perdere il suo status di “premium-fuel”, optando fra tre possibili opzioni:

- Continuare con un’indicizzazione a petrolio, ma con curve di prezzo caratterizzate da una minore pendenza

- Puntare sull’indicizzazione di parte dei propri contratti all’HH (Henry Hub)

- Includere nei contratti a lungo termine la possibilitá di utilizzare un prezzo spot asiatico una volta che i mercati del continente siano stati pienamente liberalizzati e abbiano raggiunto un livello di liquiditá sufficiente

L’Asia sta entrando in un’era di mercati energetici molto più efficienti, con grande beneficio della sicurezza degli approvvigionamenti. Non mancano comunque dei segnali di pericolo: gli elevati prezzi del gas naturale liquefatto minacciano di bloccare la domanda in nazioni che non sono in grado di permettersi l’acquisto di gas e finiranno inevitabilmente per aprire la porta all’uso del carbone.

Se non si riuscirá a incrementare il livello di trasparenza dei prezzi e non si investirà in nuova produzione e nuovi impianti per la liquefazione del gas naturale, l’unico modo per spostare gli investimenti asiatici dal carbone al gas sarà un forte impegno nelle politiche climatiche per il contenimento delle emissioni.

Maria Mura | Energy Consultant

Si te ha parecido interesante ¡compártelo!

Artículos Recientes