Existe una disonancia fundamental en el núcleo de la transición energética europea. La electricidad, por su propia naturaleza física, es un bien intangible e indistinguible en el punto de consumo. Resulta materialmente imposible determinar si el electrón que alimenta una línea de producción en Baviera o un horno industrial en Lombardía proviene de un parque eólico en el Mar del Norte o de una central de ciclo combinado. Sin embargo, el marco regulatorio europeo ha evolucionado hacia una exigencia casi milimétrica: la acreditación exacta, verificable y temporalmente precisa del origen de cada unidad de energía consumida.

Esta aspiración de trazabilidad absoluta, que podría parecer un mero ejercicio teórico, está reescribiendo las reglas del juego para la industria electro intensiva. Lo que durante décadas fue un proceso transaccional centrado en la optimización del coste operativo (OPEX), se ha transformado en un vector de riesgo estratégico que exige la alineación inmediata de las direcciones de Compras, Sostenibilidad y Finanzas.

La adquisición de energía ya no consiste en asegurar un precio competitivo en el mercado a plazo y adquirir un volumen equivalente de certificados anuales para cumplir con los reportes corporativos. Hoy, una estrategia de compra desalineada con la realidad física del sistema eléctrico constituye una vulnerabilidad regulatoria y financiera de primer orden.

La obsolescencia de la agregación anual: El impacto de RED III en las Garantías de Origen

El sistema tradicional de Garantías de Origen (GoOS) operaba bajo una premisa de flexibilidad contable. Comercializadas en bloques estándar de 1 MWh, permitían a las corporaciones una aproximación agregada y anualizada. Una planta industrial con un perfil de consumo plano (24/7) podía operar durante la noche con energía del mix residual de la red y, al finalizar el ejercicio, adquirir GoOS procedentes de generación solar diurna para declarar un consumo 100% renovable. Era un mecanismo eficiente desde el punto de vista administrativo, pero que generaba una representación distorsionada de la realidad física del sistema.

La adopción de la Directiva RED III en 2023, enmarcada en el paquete Fit for 55, marca el final de esta flexibilidad. Con el objetivo vinculante de alcanzar un 42,5% de penetración renovable para 2030, el legislador europeo ha comprendido que la descarbonización real requiere señales de precio precisas. La directiva introduce una transformación sustancial al habilitar la fragmentación de las garantías hasta niveles de 1 Wh, sentando las bases normativas para el emparejamiento horario (hourly matching).

Las implicaciones operativas son profundas. La capacidad de “compensar” consumos en horas sin recurso renovable mediante certificados des correlacionados temporalmente se verá drásticamente limitada. El mercado de las Garantías de Origen ya está reflejando la tensión de esta transición estructural, mostrando una volatilidad sin precedentes.

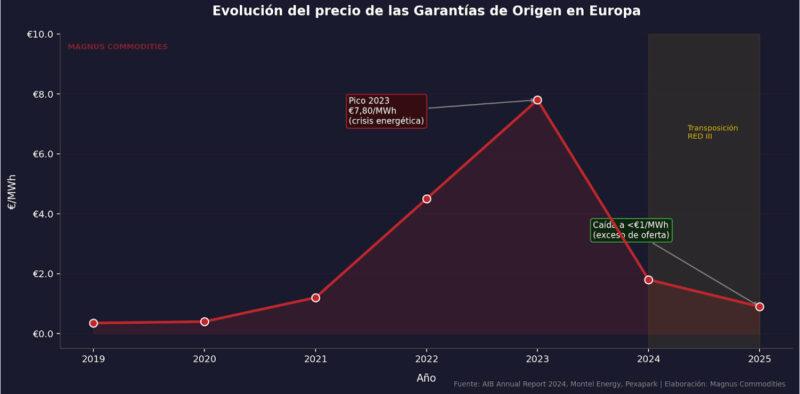

Como se observa en la evolución histórica, los precios de las GoOS han transitado desde valores puramente residuales (0,35 €/MWh en 2019) hasta alcanzar picos cercanos a los 8 €/MWh durante la crisis energética de 2023. La reciente corrección a la baja, situando los precios por debajo de 1 €/MWh a principios de 2025, responde a un exceso de oferta coyuntural, pero no debe interpretarse como un retorno al paradigma anterior.

La transposición nacional de RED III (2024-2025) y la implementación progresiva de la granularidad avanzada (2026-2028) anticipan una bifurcación del mercado. Asistiremos a la creación de un mercado premium para certificados con alta correlación horaria y geográfica, frente a un mercado devaluado para certificados genéricos que perderán su validez ante los nuevos estándares de auditoría.

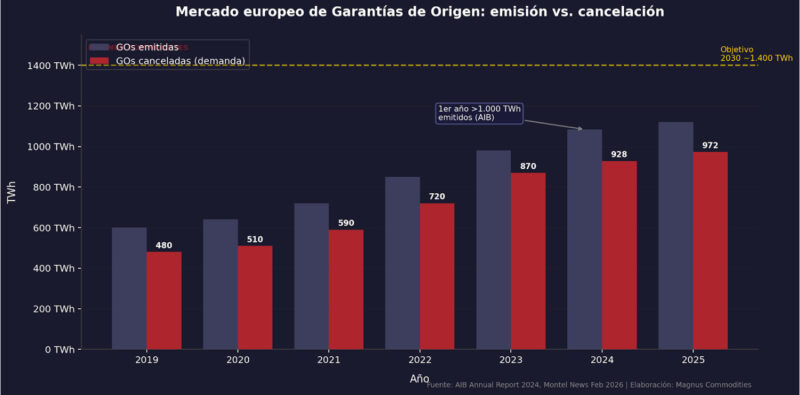

A pesar de la volatilidad en los precios, la demanda subyacente mantiene una tracción robusta. Los datos de la Association of Issuing Bodies (AIB) confirman que la maquinaria de certificación no se detiene.

En 2024, el volumen de GoOS emitidas superó por primera vez la barrera de los 1.000 TWh (alcanzando los 1.084 TWh), mientras que las cancelaciones el indicador real de la demanda corporativa crecieron un 5% interanual en 2025, situándose en 972,5 TWh. Esta tendencia subraya que, independientemente del precio spot del certificado, la necesidad corporativa de acreditar el origen de la energía sigue una trayectoria ascendente ineludible.

La convergencia de los estándares de reporte: El endurecimiento del GHG Protocol

En paralelo a la presión regulatoria sobre la generación, los marcos de contabilización corporativa están experimentando la revisión más severa de la última década. El GHG Protocol, estándar global de facto para la medición de emisiones, se encuentra en un proceso de actualización profunda de su Alcance 2.

Las propuestas en fase de consolidación, cuya publicación definitiva se espera para 2026, introducen criterios que eliminan las ambigüedades del pasado. La exigencia de emparejamiento temporal estricto, la imposición de fronteras geográficas rigurosas (limitando la transferencia de atributos entre mercados no interconectados) y, fundamentalmente, el requisito de adicionalidad, transforman el panorama del reporte de sostenibilidad.

Resulta pertinente detenerse en el concepto de adicionalidad. Los nuevos estándares exigirán demostrar que la compra de energía corporativa ha contribuido directamente a la incorporación de nueva capacidad renovable al sistema, invalidando la práctica de adquirir certificados de plantas hidroeléctricas amortizadas hace décadas. Para las direcciones de Sostenibilidad, esto supone una transición crítica: el objetivo ya no es la mera cumplimentación de un reporte anual, sino la garantía auditable de la integridad ambiental de la estrategia de compras.

La internalización del riesgo climático: El impacto inminente del CBAM

Si las modificaciones en el GHG Protocol afectan a la reputación corporativa, el Mecanismo de Ajuste en Frontera por Carbono (CBAM) impacta directamente en la viabilidad económica y la competitividad industrial.

Tras una fase transitoria iniciada en 2023 centrada exclusivamente en obligaciones de reporte, el 1 de enero de 2026 marca la entrada en vigor de la fase económica del mecanismo. Diseñado para mitigar el riesgo de fuga de carbono, el CBAM igualará el coste de las emisiones de CO₂ entre la producción comunitaria y las importaciones de terceros países.

La complejidad radica en la metodología de cálculo. La electricidad consumida en los procesos de fabricación de bienes sujetos al CBAM (como acero, aluminio, cemento o fertilizantes) se convierte en un componente crítico del coste final. Ante la ausencia de datos primarios verificables y trazables que demuestren el uso de energía descarbonizada, la regulación impone la aplicación de factores de emisión por defecto. Estos factores, calculados sobre las medias más ineficientes del país de origen, están diseñados explícitamente con un carácter penalizador.

En este contexto, los certificados anuales agregados dejarán de ser reconocidos como prueba suficiente de consumo renovable. Para la dirección financiera, la energía trasciende su condición de coste operativo para consolidarse como un elemento de exposición regulatoria directa y riesgo de margen comercial.

La reconfiguración del mercado de PPAs: De la exuberancia a la complejidad técnica

Frente a este escenario de exigencias crecientes, los Acuerdos de Compra de Energía a Largo Plazo (PPAs) se han posicionado como el instrumento de cobertura por excelencia. Al vincular el consumo corporativo con un activo de generación específico, los PPAs ofrecen estabilidad de precios a largo plazo, garantizan la adicionalidad requerida por los nuevos estándares y proporcionan la trazabilidad necesaria para mitigar el impacto del CBAM.

Sin embargo, la maduración del mercado europeo de PPAs está revelando las fricciones inherentes a la integración masiva de renovables intermitentes.

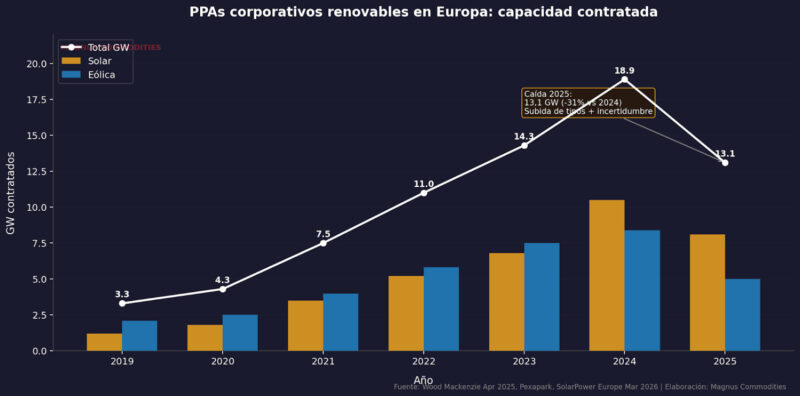

Tras un periodo de crecimiento sostenido que culminó con un récord de 18,9 GW de capacidad contratada en 2024, el mercado experimentó una contracción significativa del 31% en 2025, retrocediendo hasta los 13,1 GW. Esta corrección no obedece a una falta de apetito corporativo, sino a un incremento exponencial en la complejidad de estructuración de los contratos.

El entorno macroeconómico, caracterizado por la volatilidad de los tipos de interés y las tensiones inflacionistas en la cadena de suministro de los desarrolladores (especialmente en el sector eólico), ha dificultado el cierre financiero de los proyectos. Más importante aún, la exigencia de correlación horaria está obligando a renegociar la asignación del riesgo de perfil (Profile risk). Encajar la curva de generación intermitente de un parque solar o eólico con el perfil de consumo plano de una instalación industrial requiere estructuras de baseload (carga base) o perfiles moldeados que incrementan sustancialmente las primas de riesgo exigidas por los comercializadores.

La viabilidad de estas operaciones exige hoy un nivel de sofisticación analítica y capacidad de procesamiento de datos que excede las herramientas tradicionales de gestión de compras. La monitorización horaria, la previsión de curvas de carga y la gestión dinámica de coberturas requieren plataformas tecnológicas avanzadas. Sin una infraestructura de digitalización robusta, las corporaciones operan con un déficit de información crítico en un mercado que no perdona ineficiencias.

El horizonte regulatorio: La convergencia de la obligatoriedad

La perspectiva a corto y medio plazo exige a las corporaciones industriales una capacidad de adaptación sin precedentes. El calendario regulatorio europeo configura un escenario de máxima densidad normativa.

En una ventana temporal de apenas 36 meses, la industria debe absorber el impacto simultáneo de la Directiva de Informes de Sostenibilidad Corporativa (CSRD), la transposición nacional de RED III, la activación económica del CBAM y la implementación de las nuevas directrices del GHG Protocol y la iniciativa Science Based Targets (SBTi).

La tendencia subyacente más relevante de este cronograma es la convergencia absoluta entre los estándares voluntarios y la regulación obligatoria. Las prácticas de trazabilidad y adicionalidad que hasta hace poco definían el liderazgo climático voluntario se están transmutando rápidamente en requisitos mínimos de cumplimiento legal (compliance).

A esta densidad normativa se suma un desafío técnico emergente: la problemática de la doble contabilidad en el ámbito de producto. A medida que el análisis de impacto se traslada desde el nivel corporativo al nivel de producto mediante herramientas como el Análisis de Ciclo de Vida (LCA) y las Declaraciones Ambientales de Producto (EPD), la gestión de los atributos energéticos se vuelve crítica. La cancelación de una Garantía de Origen para reclamar el atributo renovable, si dicha energía permanece simultáneamente en el mix residual utilizado por terceros, genera una duplicación del beneficio ambiental que las nuevas obligaciones de reporte de la CSRD expondrán con total transparencia, comprometiendo la credibilidad de las cadenas de suministro.

Conclusión: La transición hacia la coherencia operativa

La adquisición de energía en el mercado europeo ha superado definitivamente su fase de optimización unidimensional basada en el precio. El nuevo paradigma exige una transición desde una lógica fundamentada en instrumentos contables flexibles hacia un modelo basado en la coherencia física, la correlación temporal y la verificabilidad estricta.

En esta segunda mitad de la década, la ventaja competitiva de la industria europea no residirá exclusivamente en el acceso a volúmenes de energía renovable a precios competitivos. El factor diferencial será la capacidad corporativa para demostrar, con precisión analítica y consistencia de datos, que dicha energía ha sido consumida de forma real y trazable, cumpliendo simultáneamente con los requisitos de adicionalidad y los estándares de reporte.

Esta transformación estructural requiere abandonar los silos departamentales. La resiliencia regulatoria y financiera exige una estrategia integrada donde la Dirección de Compras, la Dirección de Sostenibilidad y la Dirección Financiera operen bajo un marco de decisión unificado, respaldado por capacidades tecnológicas de gestión de datos en tiempo real. En el entorno energético actual, la incapacidad para trazar y certificar adecuadamente el origen de la energía consumida representa un riesgo económico que ninguna industria puede permitirse asumir.

Si te ha parecido interesante ¡compártelo!

Artículos Recientes