Em 2006, o documentário de Al Gore intitulado de “Uma verdade Inconveniente” chocou o Mundo ao apresentar um futuro catastrófico caso não fossem tomadas medidas drásticas. Expressões como aquecimento global, alterações climáticas, desenvolvimento sustentável, poluição, energia verde, etc. ganharam momentum e planos de políticas a nível energético, ambiental e económico foram desenvolvidos e implementados a fim de evitar esse cenário. Contudo, o consumo de carvão continuou aumentando até 2014. Segundo o último relatório da BP, BP Statistical Review of World Energy 2016, publicado a 20 de Junho (versão final), o consumo de carvão caiu 1.8% em 2015, o que corresponde a uma diminuição de 91 Megatoneladas equivalentes de petróleo, Mteo, uma descida nunca registada em 50 anos de dados da BP.

Illustration 1 – World coal consumption until 2015. Source: BP Statistical Review of World Energy 2016 – Magnus CMD

Obviamente que o carvão já sofreu, na sua longa história, alguns contratempos normalmente após anos de recessão como no caso da crise financeira asiática em 1997 e a crise financeira mundial em 2008, mas 2015(carregue aqui para ver todas as transações de carvão efetuadas em 2015), foi marcado por um crescimento económico de 3% e ainda assim, os preços estiveram longe do esperado. Assim sendo, o que é que se passou para causar esta queda história?

Coal Trade around the world – BP

CHINA: O GIGANTE DESACELERA

A extração mundial de todos os tipos de carvão passou de 3 Gigatoneladas (GT) em 1972 para 4 GT em 1983. Com o inicio do novo milénio, a taxa de crescimento passou a ser de 1 Gt por cada 3 anos como consequência da intensificação de produção por parte da China. A taxa de crescimento de produção chinesa era de 176.8% comparado com os 78.4% do resto do mundo.

Em 2015, a República da China consumiu metade te todo o carvão extraído nesse ano, do qual, apenas 7% foi importado. Como esperado, os sinais negativos recebidos de 2014 de uma possível desaceleração por parte da economia chinesa resultou numa queda de 1.5% no consumo de carvão, i.e., China baixou a sua produção de 1950 Mteo em 2014 para 1920 Mteo, dos quais, somente 291 Mteo foram importados, proveniente na sua grande maioria da Austrália.

Illustration 2 – China coal imports 2000-2015. Source: UN Comrade Database – Carbon Brief

E.U.A.: RESTRUTURAÇÃO ENERGÉTICA

O sucesso do gás de xisto e a luta contra as alterações climáticas foram os mecanismos mais importantes para a mudança que se assiste no mix energético no país do Uncle Sam. A maior vítima desta mudança é o carvão que tem vindo a perder peso ano após ano, registando uma descida de 13% de 2014 para 2015 relativamente à sua participação como fonte de energia.

No entanto, o carvão continua a ser a primeira fonte energética dos Estados Unidos contribuindo com mais de 30% no mix energético nacional, seguido por Gás Natural e pela energia nuclear que se posiciona num sólido terceiro lugar. Apesar dos imensos esforços efetuados nos últimos anos, as renováveis contribuem com menos de 10%.

Outra preocupação sobre o futuro do carvão americano são as exportações. Com rápida integração do gás natural presenciada em 2010, a maioria dos produtores americanos focaram-se menos no mercado interno e passaram a focar-se mais nas exportações, alteração que permitiu um crescimento de 87 Mteo para 131 Mteo em apenas dois anos. No entanto, a desaceleração da economia global, especialmente da Chinesa, aliada ás políticas de descarbonização estabelecidas na União Europeia têm afetado as exportações de carvão a nível mundial e os E.U. não ficaram imunes a este constrangimento. De facto, a diminuição do consumo doméstico e a redução do saldo de exportações entre 2012 e 2015 levaram a que a EmpresaPeabody Energy, o maior grupo mineiro Americano, apresenta-se em bancarrota em Abril deste ano, seguindo oito outras companhias que já o tinham feito no ano de 2015.

Illustration 4 – US Coal Exports 2000-2015. Source: UN Comtrade Database – Carbon Brief

ASIA: O ALVO PRINCIPAL!

A COP21, que teve lugar em Paris no ano passado, marcou um futuro incerto para o setor do carvão, onde 200 países concordaram e acordaram em adotar medidas restritas e objetivos definidos para fazer frente o aquecimento global. Sendo a maior fonte de poluição ambiental, esta matéria prima tem sido erradicada de todos os países desenvolvidos. Por outro lado, os países em desenvolvimento parecem estar a servir de buffer para prevenir uma queda mais abrupta do mercado de carvão.

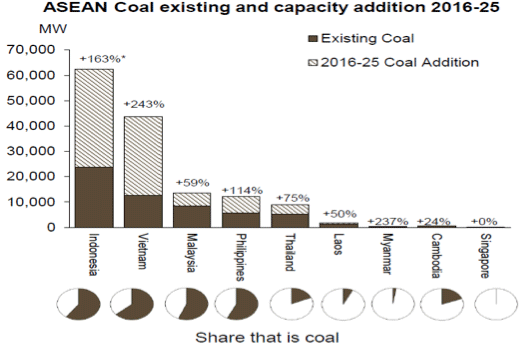

Mesmo com a atual desaceleração da China, todas as economias emergentes Asiáticas (China incluída) têm intenções de aumentar os seus consumos de carvão bem como aumentar as suas capacidades instaladas de produzir eletricidade mediante a queima de carvão até 2030. Na 22ª Reunião Coaltrans, o setor do carvão ficou otimista com as projeções a longo-prazo de novas instalações térmicas na India, China e outros países do Sudeste Asiático. De acordo com os dados divulgados em Maio nessa Reunião, que teve lugar em Bali, mais de 530 GW serão instalados nesses países entre 2016 e 2025.

É importante mencionar que, dos 530 GW, 345 estão alocados à China, o que quer dizer que o número final poderá ser diferente do originalmente esperado.

Illustration 5 – ASEAN coal capacity addition by 2025. Source 22nd Coaltrans Meeting

EUROPA: CARVÃO vs NUCLEAR

Os objetivos de 2020 definidos por todos os estados membros da União Europeia e reforçados pela COP21, resultaram em mais más notícias para a indústria do carvão. Segundo a maioria das recentes Politicas definidas, o carvão irá diminuir em 65% até 2040, o que representa em mais de 300 Mteo, que será substituída maioritariamente por energias renováveis e um pouco de gás natural.

No entanto, é possível verificar diferentes estratégias adotadas por diferentes países para alcançar os objetivos definidos.

Tomando como exemplo o Reino Unido, o Relatório “KEEPING THE LIGHTS ON: Security of supply after coal“ desenvolvido pela Bright Blue apresenta um estudo onde diferentes cenários são estudados para atingir a extinção do uso de carvão até 2025. Se tal for alcançado, o Reino Unido, o primeiro país com uma central a carvão, será também a primeira nação a manter as luzes acesas sem recorrer ao carvão.

A Alemanha, por outro lado, em vez de um plano para extinguir o carvão, prefere optar por excluir o uso de energia nuclear até 2022, algo que está planeado desde o episódio de Fukushima de 2011. Apesar dos objetivos a nível ambiental definidos, onde a Alemanha terá que reduzir os gases de efeito de estufa (GEE) entre 80% a 95% (níveis de 1990) até 2050, 2015 foi marcado com a participação de carvão em 44% do mix energético nacional, onde outros 11% foram suprimidos por combustíveis de origem fóssil (fuel e gás natural). OEnergy Road-map para 2050 define que se espera que as energias renováveis cresçam entre 40 a 45% até 2025 e mais 80% até 2050 (comparando com os níveis atuais). Se a prioridade alemã é erradicar a energia nuclear, espera-se que o carvão continue a contribuir em mais de 40% do mix energético nacional até 2025, o que tornará complicada, a missão de alcançar os objetivos ambientais definidos.

ATENÇÃO COM A INDIA!

A India está em posição de destronar a China como o maior importador de carvão à medida que, a necessidade energética cresce exponencialmente. No entanto, o Ministro da Energia, Piyush Goyal afirmou em Abril que a India tem intenções de para com as importações desta commodity. Em vez disso, irão optar por procurar novas reservas de carvão nacional e aumentar as sua capacidade instalada de geradores a carvão. Uma vez que a atual estratégia chinesa já afeta grandemente os maiores exportadores de carvão do mundo, que são, respetivamente as maiores fontes de importação da India, um cenário onde a China e a India reduzem as suas dependências externas por esta commodity, a situação da Austrália, Indonésia e Africa do Sul complica-se bastante.

O último relatório da AIE mostra que, em 20212, 72% de toda a eletricidade consumida na India foi gerada através da queima de carvão, que se traduz num consumo de 360 Mteo. A mesma entidade afirma ainda que a capacidade instalada de geradores a carvão duplicará até 2040, notícia alarmante a nível ambiental, uma vez que, as 11 das 20 cidades mais poluídas do mundo estão neste país. Além disso, O Programa Climático definido apresenta medidas bastantes restritivas e exigentes para o setor do carvão em termos de tecnologias de controlo de emissões.

Illustration 6 – Indian Energy Mix evolution until 2040. Source: IEA – Energy and Air Pollution

Apesar de todo o desenvolvimento esperado no continente Asiático par aos próximos anos, India já é o terceiro país com maior taxa de emissão de GEE, portanto, se medidas não forem tomadas e supervisionadas, os esforços feitos pelas 200 nações que assinaram o acordo que resultou da COP21 poderá ser insuficiente para prevenir que a temperatura global atinga os 2.0º C.

O carvão, a fonte de energia mais abundante do planeta, mas também a mais poluidora, parece ter futuro, poderá ser menos positivo que antes, mas o seu fim está longe de chegar. Esta commodity seguirá a ser um dos maiores participantes no mix energético mundial bem como no setor industrial. Assim sendo, a grande questão será a quão eficaz e eficiente serão as novas tecnologias implementadas e o quão restritas e completas serão as politicas definidas para prevenir o aumento de GEE.

Jorge Seabra | Energy Consultant

Si te ha parecido interesante ¡compártelo!

Artículos Recientes