Y el ganador es Montoro

Nunca está de más recordar que, aunque el precio de la electricidad haya estado anormalmente alto en Enero, del % real que cualquier consumidor paga por su electricidad la aplastante mayoría no termina en los generadores sino en la operación del sistema o directamente como tributo al Estado (reparto que se puede ver en la imagen siguiente).

De esta manera, como los impuestos (que ya se sobreponen) se aplican al importe total, el principal beneficiario del incremento del precio de la energía acaba por ser el Estado Español, ya que esta coyuntura de precios puede haber derivado en una recaudación adicional de hasta 294 millones de euros más durante el mes de enero. ¡Enhorabuena D. Cristóbal!

Nada nuevo (o eso dicen)

La posición oficial del Gobierno de España es que no hay nada novedoso en esta subida de precios, simplemente se trata de una coincidencia (que algunos comentadores hasta han bautizado de tormenta perfecta). ¿Entonces para qué todo este ruido sobre el tema?

Primero: nunca se ha registrado una diferencia interanual tan grande entre el mismo mes de años consecutivos, y habría que retroceder más de una década para encontrar una situación mínimamente semejante

Segundo: nunca se ha registrado un mes con un precio medio tan elevado, es decir, la electricidad necesaria para iluminar el Camp Nou del F. C. Barcelona durante poco más de 20 minutos en día de partido ha costado 71,49 € de media. Ni siquiera en diciembre de 2013, cuando el precio de la electricidad llegó a tocar los 112€/MWh, en la hora 21 de Sábado día 7, la media mensual fue tan elevada (se quedó en 63,64€/MWh, un 11% por debajo del mes pasado).

La Retórica

El Ministro Nadal ha comparecido públicamente en varias ocasiones estas pasadas semanas para comentar el motivo de este fenómeno. Analicemos las causas que comenta según sus propias palabras:

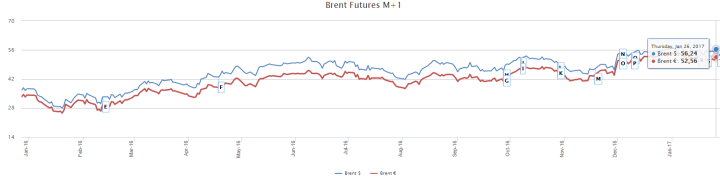

“Si nos vamos al precio del petróleo, en lo que llevamos de 2017, tenemos un incremento de precio de casi su duplicación, un 80%”

En lo que llevaba de 2017 hasta ese punto (26/1/2017) el precio del barril Brent (relativo al Mar del Norte y referencia en espacio Europeo) no solo estaba relativamente estable tras el acuerdo de la OPEP del pasado noviembre ¡si no que hasta había bajado cerca del 1%! Para encontrar variaciones de esa dimensión tenemos que irnos atrás casi un año donde hubo un periodo de mínimos históricos. Una afirmación pública como mínimo curiosa por parte del Ministro y sin duda alguna, no guarda relación con la subida puntual de la energía en enero.

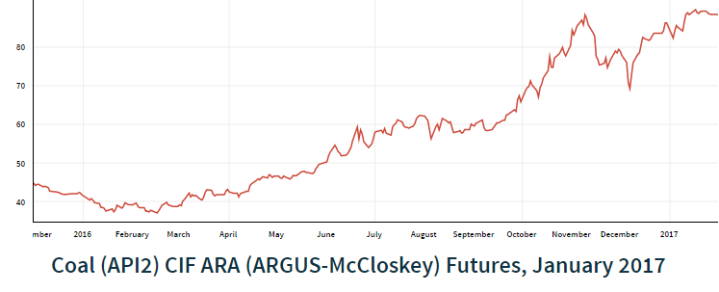

“También tenemos un incremento substancial en el precio del carbón, otra de las materias primas con las que se produce electricidad”

Es verdad que el API2 (precio de referencia para carbón importado al Noroeste de Europa) con entrega en Enero 2017 había subido bastante a finales de 2016, pero seguramente se toman posiciones a futuro para minimizar el impacto de estas subidas, probablemente a inicios del año anterior cuando el precio estaba muy favorable. Poco tendrá que ver con el pico de precios de Enero y esto se confirma más adelante.

Siguiendo sus declaraciones punto por punto encontraríamos afirmaciones como “el conjunto del mundo está en una situación de escasez energética, […] que se refleja en unos incrementos muy grandes de los precios internacionales”. Más una afirmación con poco significado práctico, ya que las dos subidas mencionadas anteriormente han tenido causas artificiales y el mercado del petróleo presenta características de sobreoferta (como lo ejemplifican muy gráficamente los 55 millones de barriles – lo equivalente a casi 5 días de demanda China – esperando dentro de 30 superpetroleros a las puertas de Singapur y Malasia).

Pero saltaremos directamente a la parte realmente vinculante a la subida de precios registrada en enero (que en su defensa también comentó).

La Realidad

“El mercado eléctrico Francés, que habitualmente ha sido muy estable […] tiene un problema de revisión de seguridad de una parte muy importante de su parque [nuclear]”

Como hemos comentado en nuestro blog Francia lidia desde 2014 con un escándalo de mantenimiento de su parque nuclear, que culminó a finales del año pasado, con 12 reactores (lo equivalente a un 21% de toda la capacidad de generación) parados a finales de noviembre.

Desde la introducción de la interconexión con Francia, fue la generación nuclear francesa la que ha “protegido” a España (así como otros países en Europa) de puntas de precio como la que hemos vivido. Ante una menor capacidad de generación por energías renovables (más baratas), comprábamos más energía nuclear francesa (a precios bajos) y ello atenuaba la necesidad de recurrir a centrales térmicas españolas.

Pero, con unas reservas hidráulicas bastante bajas y con precios por “la nube” tras el escándalo de EDF/AREVA que afectaba a su producción eléctrica, Francia no solo no nos ha exportado energía barata de origen nuclear, sino que España y Portugal han exportado energía a Francia (aunque lejos de valores record) dejando un hueco que las centrales térmicas, la cogeneración y unas hidroeléctricas con pocas reservas han tenido que suplir.

“No tenemos acceso al gas más barato que viene del Norte de Europa […] lo tenemos que comprar entre nuestros vecinos o bien […] GNL [que] ahora mismo está marcando precios históricamente altos”

Los datos más recientes de la agencia de mantenimiento y control de reservas de hidrocarburos en España, la CORES (informe del 12/01/2017), indican que la mayoría del gas (en noviembre de 2016) llegaba desde Argelia (ver imagen abajo) y si, casi la mitad proviene de GNL y si el índice TRS (referencia para el mercado spot en el sur de Francia) ha tocado máximos de casi 5 años, lo que ha arrastrado el MIBGAS (mercado Spot de gas a nivel Ibérico).

El precio ha sido propulsado por el mantenimiento en la central Argelina de LNG de Skikda y precios altos en Asia, pero la “Pièce de Résistance” ha sido la demanda de record por parte de Francia y España (debida a las bajas temperaturas) que, según Enagás, alcanzó el día 19/1 los 1.589,19 GWh, cubiertos con los almacenamientos subterráneos y los tanques de las plantas de regasificación de GNL.

“A lo largo del presente mes hemos tenido una capacidad de producción por viento (eólica) muy inferior a la habitual pero más dramática es la situación de las reservas hidráulicas que están a la mitad de años anteriores”

Lo que no se no ha dicho

Los precios del mercado spot eléctrico se basan en el concepto de “Margen” (por eso le llaman un mercado marginalista). Es decir, es un sistema que se basa en la diferencia entre el precio de venta y el coste de generación y no en el precio ofertante. Esto significa que si yo vendo a 10€, pero alguien está dispuesto a comprar a otro vendedor a 100€, entonces el precio que yo debo recibir es también 100€. Esto minimiza la probabilidad de monopolios y garantiza que vendedores con más necesidad de amortización pero que generan una carga base muy importante para la red (como las centrales nucleares) son debidamente compensados aunque vendan a precios muy bajos.

Asimismo, este modelo asume una competencia perfecta y una eficiencia de mercado que realmente no existe. El 86% de la potencia nuclear instalada en España está en manos de solamente 2 empresas, tal y como lo están 9 de las 10 mayores centrales hidroeléctricas peninsulares. El cuadro se repite en la generación térmica, con 65% de las centrales gestionadas por 3 empresas.

Observando el gráfico anterior, vemos que quien ha marcado los precios altos en enero han sido las hidroeléctricas, en particular la hidráulica de bombeo. Es verdad que la energía utilizada para el rebombeo estaba más cara, por lo tanto un incremento de precio tiene sentido en esta tecnología. Hasta puede ser que, al no avecinarse un año muy fructífero para las hidroeléctricas, turbinar en un momento en que deberían acumular debe reflejar este “riesgo” con un margen de beneficio acrecido.

Asimismo:

¿Dónde está el impacto de la subida de las materias-primas comentado por Nadal, como el carbón?

¿Por qué no han marcado las tecnologías convencionales más el precio, en particular en una situación de escasez de agua (no olvidemos que los embalses tienen como prioridad el suministro de agua) y con una potencia instalada dos veces superior a la potencia instantánea máxima peninsular?

¿Son legítimos los “windfall profits” (grandes beneficios que ocurren inesperadamente) de las hidroeléctricas en un sector donde las subvenciones estatales están por doquier?

¿Es normal que se aplique el IVA del 21% (bienes de lujo) a algo básico como lo es la electricidad, haciendo del Estado un beneficiario neto de una coyuntura que no beneficia ni a la población ni a las empresas?

El mercado marginalista en esta “tormenta perfecta” ha sido un problema, no la solución. A esto, hay que sumar:

- el hecho de que las mismas empresas que exploran las hidroeléctricas son las mismas empresas que explotan las centrales térmicas de ciclo combinado y (en muchos casos las renovables);

- que en un mercado imperfecto (un universo de solamente 4-5 empresas) las tácticas de unas a las otras son probablemente conocidas.

El Ministro no comenta este tema y pasa el balón a la CNMC. Esta actitud no es incorrecta, ya que no hay pruebas obvias de mala praxis. Lo que sí me parece personalmente incorrecto es aplicar una técnica de transferencia de responsabilidad hacia elementos ajenos y etéreos a los cuales es muy fácil culpabilizar (como lo son “los Mercados”, “el Mundo”, “el tiempo” o “el conjunto Europeo”). Un arma retórica muy versátil y que Nadal aparentemente maneja bien.

Sí, es cierto que varias cosas se han juntado a la vez, eso quedó claro. Pero el diablo está en los detalles, y para algunos faltan explicaciones.

Hugo Martins | Analyst

Si te ha parecido interesante ¡compártelo!

Artículos Recientes