El mercado mundial del gas natural sufrió una profunda convulsión en 2022, cuando Rusia redujo drásticamente su suministro de gas por gasoducto a Europa. Esto creó una presión excepcional sobre el suministro y provocó una crisis energética mundial. Sin embargo, Europa consiguió superar los promedios históricos de almacenamiento en sus reservas de gas gracias a una serie de medidas políticas específicas, un fuerte descenso del consumo, el despliegue acelerado de las energías renovables, la interconexión y las tecnologías sostenibles para reforzar la autonomía estratégica. Sin embargo, el principal factor de este resultado fue un flujo récord de gas natural licuado (GNL).

¿Qué es el GNL?

El GNL, como su nombre indica, es gas natural transformado en estado líquido. El atractivo del GNL reside en gran medida en su flexibilidad, ya que puede transportarse incluso sin gasoductos, simplemente utilizando buques cisterna que lo transportan a terminales de importación donde se procesa y prepara para su uso.

La importación de GNL permite a la UE diversificar sus proveedores y rutas de gas natural, lo cual resulta especialmente importante en el contexto de los planes de la UE para reducir su dependencia de las importaciones de gas ruso.

Búsqueda de nuevas alternativas

El plan REPowerEU proponía a los Estados miembros asegurarse el suministro de sus socios tradicionales y explorar vías diplomáticas para entablar relaciones con nuevos socios. Para hacer posible la diversificación, Europa recurrió a los grandes productores de energía, sobre todo a los de su vecindad.

El papel de EE.UU. fue crucial para superar el invierno de 2022, tanto por el importante aumento de las exportaciones a Europa, que se duplicaron en términos anuales, como por su ayuda para convencer a otros países de que liberaran cargas ya contratadas con otros clientes.

Qatar fue otro actor clave. Tras responder inicialmente que su producción estaba comprometida en contratos a largo plazo con clientes asiáticos y que tenía poca capacidad disponible para vender en el mercado al contado, abrió la puerta a negociar acuerdos de exportación a más largo plazo, concretamente para después de 2025. En marzo de 2022, el ministro italiano de Asuntos Exteriores, Luigi Di Maio, y el ministro alemán de Energía, Robert Habeck, viajaron al Golfo para cerrar el acuerdo.

También se fomentó el acercamiento a Argelia y Marruecos, y se renovó el interés por el gas iraní, aunque como opción a largo plazo, debido a su abandonada o inexistente infraestructura energética, que imposibilita una solución rápida a la crisis energética europea.

El boom del GNL

La respuesta de los mercados del gas, con índices europeos que ofrecen precios mucho más altos que los asiáticos, ha atraído a los buques de GNL a las plantas de regasificación de la UE.

Las importaciones de GNL alcanzaron máximos históricos en 2022, convirtiendo a la UE en el mayor importador mundial de GNL. En 2022, las importaciones de GNL de la UE alcanzaron los 14.900 millones de pies cúbicos al día (Bcf/d), lo que representó un aumento del 65% con respecto a 2021 y un total del 24% de todo el GNL comercializado el año pasado. Francia fue el mayor importador de GNL de la UE, por delante de España y Bélgica. El papel de Europa en el mercado del GNL ha cambiado drásticamente, pasando de ser un destino de GNL pasivo y flexible a un competidor directo y agresivo.

Fuente: U.S. Energy Information Administration. 1 Bcf = 1,000,000 MMBt.

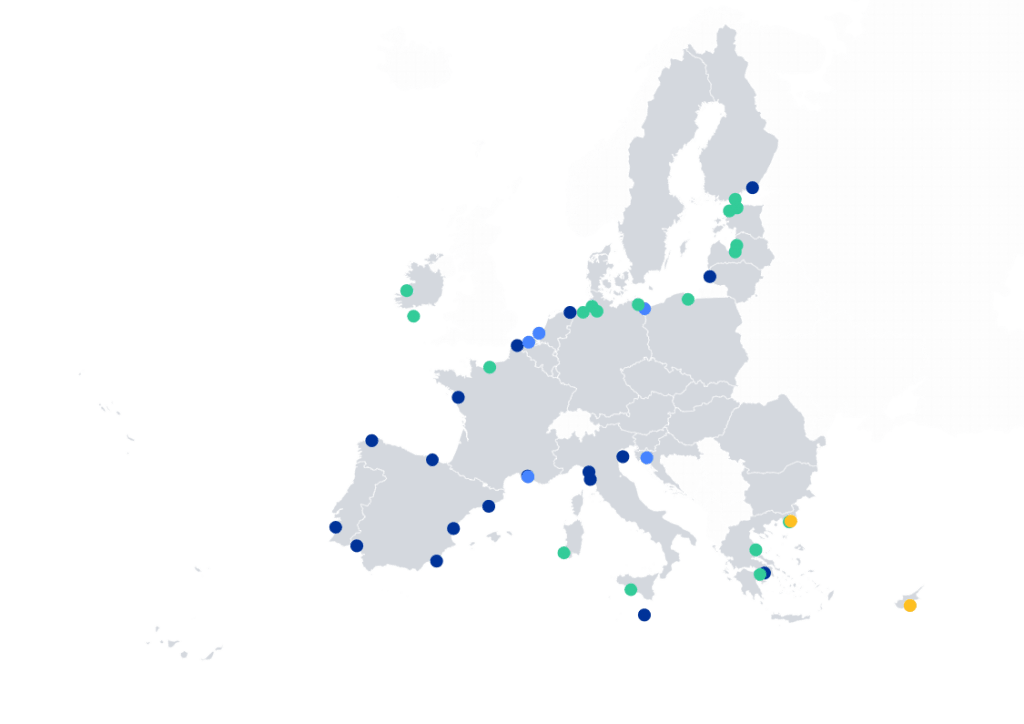

Infraestructura de GNL en la EU

Una vez superado el reto de la diversificación, surgió uno nuevo: era crucial aumentar la capacidad total de importación de GNL, pero el acceso a la infraestructura de GNL en la UE no era uniforme.

La UE puso en marcha numerosos proyectos para seguir desarrollando la infraestructura de GNL. La mayoría de los nuevos proyectos de regasificación consistían en instalar unidades flotantes de almacenamiento y regasificación (FSRU) y construir gasoductos para transportar el gas natural regasificado a gasoductos de conexión en tierra. Otros proyectos de regasificación consistieron en ampliar la capacidad de las terminales terrestres existentes y realizar mejoras para aumentar el caudal de las terminales existentes.

En 2022, se añadieron aproximadamente 2,0 Bcf/d de capacidad de regasificación de GNL nueva y ampliada en los Países Bajos, Polonia, Finlandia, Italia y Alemania, y en 2023 se espera una capacidad adicional de 3,5 Bcf/d para finales de año.

Título: LNG infrastructure in the EU, 1S 2022.

La nueva terminal de EemsEnergy en los Países Bajos (capacidad de 0,8 Bcf/d) consta de dos buques FSRU y recibió su primera carga en septiembre de 2022.

En noviembre de 2022 se completó una nueva terminal FSRU en el puerto de Wilhelmshaven en Alemania (capacidad de 0,7 Bcf/d), así como otras tres nuevas terminales FSRU, que en conjunto añadirán 1,4 Bcf/d de capacidad de regasificación en Lubmin, Brunsbuttel y Wilhelmshaven y que ya están en funcionamiento.

Finlandia y Estonia han desarrollado conjuntamente una terminal FSRU en el puerto finlandés de Inkoo, que añade 0,5 Bcf/d de capacidad y entró en funcionamiento en diciembre de 2022.

Italia ha desarrollado una terminal FSRU cerca del puerto de Piombino, que añade 0,5 Bcf/d de capacidad y entró en funcionamiento en marzo de 2023.

Polonia ampliará la capacidad de la actual terminal de regasificación de GNL de Świnoujście en 0,2 Bcf/d para alcanzar una capacidad total de 0,8 Bcf/d en diciembre de 2023.

Francia añadirá 0,4 Bcf/d de capacidad de regasificación utilizando un buque FSRU llamado Cape Anne en el puerto de Le Havre, cuya entrada en servicio está prevista para otoño de 2023.

Grecia pondrá en servicio un buque FSRU en el puerto de Alexandroupolis a finales de 2023, con 0,5 Bcf/d de capacidad de regasificación.

En conjunto, según la Administración de Información Energética (EIA), se espera que la UE y el Reino Unido aumenten su capacidad combinada de importación de GNL en un 34%, o 6,8 Bcf/d, para 2024 en comparación con 2021.

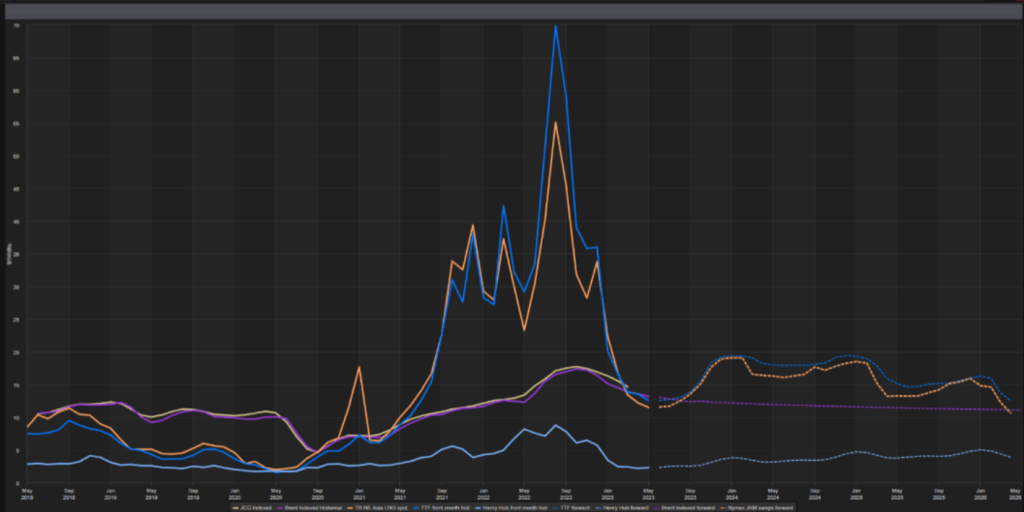

Asia, la principal amenaza

Título: LNG (Spot and JCC-Indexed, TTF and HH Prices). Fuente: Reuters. Nota: 1 MMBTU = 0.293071 MW.

Con unas importaciones récord de GNL el año pasado, los precios del gas y el GNL alcanzaron una media récord de 40 $/mmbtu, y muchas empresas se vieron obligadas a replantearse sus necesidades.

Gran parte de las importaciones europeas de GNL se beneficiaron de la debilidad de la demanda en Asia, donde China experimentó un inusitado descenso del consumo de gas debido a la ralentización del crecimiento económico, mientras que la mayor parte del sur y el sudeste asiáticos simplemente no pudieron soportar los disparados precios spot del GNL, y se vieron obligados a cambiar a combustibles alternativos y reducir su producción para intentar limitar su exposición al mercado spot.

Así que el año pasado, Europa ganó la competencia a Asia.

Si te ha parecido interesante ¡compártelo!

Artículos Recientes