Como hemos comentado en anteriores M•Blogs, Europa se encuentra delante de un importante reto en lo que respecta a la reducción de las emisiones de gases de efecto invernadero en los próximos años, sobre todo tras los nuevos compromisos adquiridos en la Cumbre del Clima realizada en diciembre 2015 en Paris. Para ello, muchos países han establecido medidas concretas, orientadas al fomento de energías renovables y la reducción de las cuotas de consumo de carbón, especialmente para la generación eléctrica. Sin embargo, los condicionantes de mercado actuales ponen, en cierta medida, cada vez más difícil el cumplir con dichas medidas. La caída de los precios de los hidrocarburos desde mediados de 2015 está siendo un factor clave, con el abaratamiento de los precios de referencia de gas y carbón en Europa, que hace cada vez más barato el uso de estas tecnologías para la obtención de energía eléctrica. Adicionalmente, los precios de los derechos de emisión EUA han caído un 34.5% desde mediados de 2015, por lo que no están cumpliendo su objetivo esperado de desincentivación de la quema de carbón.

En lo que respecta a la generación eléctrica, Europa está apostando por la descarbonización, en pro de las renovables pero también del gas, como alternativa flexible, gestionable y capaz de actuar de forma ágil en horas pico, pero que a su vez es menos contaminante que el carbón. Ahora bien, ¿qué factor puede permitir el cambio de uso intensivo de carbón hacia el gas en la generación? La clave está en la rentabilidad económica de cada una de estas tecnologías.

El término empleado para el concepto de margen bruto de una planta de generación eléctrica por quema de gas en la venta de una unidad de electricidad se conoce como “Spark Spread”. En el caso de la quema de carbón, se denomina “Dark Spread”. Este margen se expresa en €/MWh y se calcula como la diferencia entre el precio de venta de la electricidad y el coste derivado de la quema del hidrocarburo. Teóricamente deberían tenerse en cuenta los costes operativos y de mantenimiento de la planta, aunque suele simplificarse teniendo en cuenta únicamente el coste de la materia prima y la eficiencia de la planta. De forma genérica, suelen tomarse valores de coeficientes de eficiencia alrededor de 36% para la plantas de carbón y del 50% para las de gas (aplicación a ciclos combinados). Por tanto, se puede estandarizar el cálculo como:

Si se tiene en cuenta adicionalmente el coste de los derechos de emisión de CO2 en cada caso, los márgenes se denominan Clean Spark Spread (CSS) y Clean Dark Spread (CDS).

El factor de emisión de CO2 para una planta de quema de carbón es del orden de 2,5 veces superior al de una planta de gas. Por tanto, una planta de carbón deberá hacer frente a un mayor coste para cubrir sus emisiones de carbono para generar la misma cantidad de electricidad, dado que es más contaminante.

A pesar de ello, históricamente, para generar la misma unidad de electricidad, el coste asociado en la quema de gas ha sido superior a la quema de carbón, por la necesidad de quemar menos cantidad de carbón para obtener la misma energía. Por tanto, los CDS se han situado con valores superiores a los CSS.

No obstante, en Gran Bretaña se está dibujando recientemente un nuevo panorama. Al igual que el resto de hubs europeos, la referencia NBP del precio del gas ha ido a la baja desde 2015. Aunque el precio del carbón internacional también ha caído, el aumento de los costes de importación por la debilidad de la libra frente al dólar ha amortiguado esta bajada. Pero sin duda, el factor que está teniendo mayor influencia en los spreads es el establecimiento de un precio suelo en los derechos de emisión de CO2. Gran Bretaña ha establecido como objetivo nacional la reducción de las emisiones de CO2 en un 80% en 2050 con respecto a los valores de 1990. Para cumplir con este objetivo, en primer lugar se debe proceder al cese de generación mediante quema de carbón para 2025, y para ello se ha establecido un precio de CO2 objetivo para 2020 de ₤30/tCO2, que debe alcanzarse progresivamente cada año. La diferencia entre el precio en el sistema EU ETS y el precio suelo anual es cubierta por la denominada “support rate”, que debe soportar la generación.

Esta situación está conllevando una reducción sustancial de los CDS, pues la quema de carbón comporta un factor de emisión mayor que el gas. Desde inicios de 2016 se está observando un aumento de la participación de los ciclos combinados, desplazando al carbón a horas pico. La diferencia entre los CDS y CSS se ha ido reduciendo, aproximándose a la igualdad.

El precio suelo del CO2, por tanto, se estaría situando muy cercano del denominado “switching price”, es decir, el precio de referencia que indica cuando un cambio de carbón a gas natural o viceversa es económicamente ventajoso para un productor de energía eléctrica. Si el precio marcado de los derechos de emisión es superior al “switching price”, la quema de gas pasa a ser más ventajosa económicamente que la quema por carbón.

Pero, ¿el gas ha entrado en Gran Bretaña para quedarse? El objetivo de reducción de emisiones planteado por Gran Bretaña es ambicioso, y si para 2025 la generación por carbón pasa a mejor historia, el país deberá también reducir la participación de la quema de gas a partir de entonces, potenciando otras tecnologías con menor nivel de emisiones, como la nuclear o las renovables. La falta de apoyo del gobierno al almacenamiento de CO2 (Carbon Capture and Storage Technologies – CCS) también lo pone más difícil. Por esa razón, aunque actualmente se está observando este cambio en el modelo de generación eléctrica en Gran Bretaña hacia el gas, las empresas ponen en duda el modelo y la viabilidad de las inversiones en nuevas plantas de ciclo combinado.

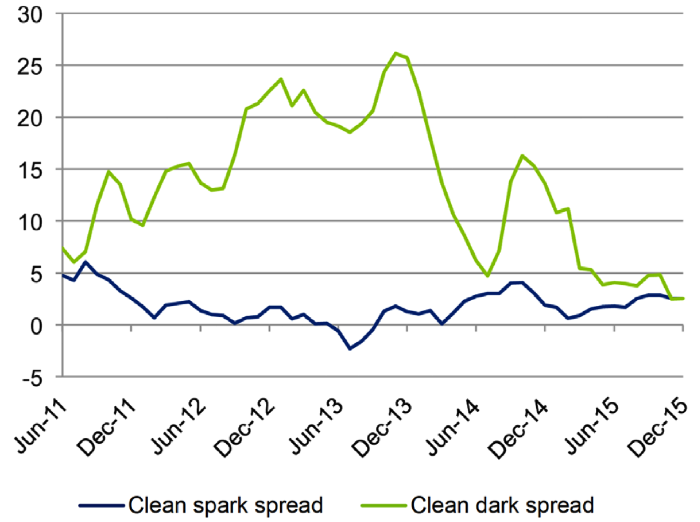

Gran Bretaña es un ejemplo de cómo la actuación de medidas del gobierno en el mercado de emisiones de carbono está ocasionando un cambio en el mix de generación del país. Mientras tanto, en el resto de Europa se empieza a replantear el actual sistema de derechos de emisión, con la idea de empezar a tomar medidas que permitan el aumento de los precios tras la fuerte caída sufrida desde 2015. Si analizamos la evolución de los CDS y CSS en otros países europeos como Alemania, lo que se observa es que los CSS han ido en aumento, reduciendo el gap con respecto a los CDS. Sin embargo, aún existe una importante diferencia entre ambos, en comparación con el caso de Gran Bretaña.

La fuerte caída de los precios de los derechos de emisión de CO2 en Europa está dificultando que, por propias condiciones de mercado, se produzca la reducción de la participación en el mix energético del carbón. De hecho, Alemania aumentó la participación de carbón del 41.53% en 2014 al 42.20%, así como España que pasó del 15.51% al 20.46%.

A raíz de este cambio de modelo, desde Europa se empieza a tomar nota de Gran Bretaña, y ya han surgido varias iniciativas para establecer precios suelo en el sistema EUA. Europa debe tomar medidas al respecto si quiere cumplir con sus objetivos de reducción de emisiones, fomentando que sea mercado quien motive un cambio en el mix energético.

Si te ha parecido interesante ¡compártelo!

Artículos Recientes