Introduction et objectifs de durabilité européens

Dans un monde confronté à des défis environnementaux et énergétiques sans précédent, l’Union européenne se positionne comme un acteur clé en matière de durabilité et de transition énergétique. Les objectifs de durabilité fixés par l’UE ont été salués comme des jalons ambitieux pour l’avenir de notre planète. Cependant, la question qui se pose est de savoir si ces objectifs sont réellement réalisables ou s’ils demeurent une utopie lointaine.

Les objectifs de durabilité européens, tels que définis dans le Pacte vert pour l’Europe et le paquet «Fit for 55», visent à transformer radicalement notre façon de produire et de consommer de l’énergie, tout en réduisant nos émissions de gaz à effet de serre. Parmi les objectifs clés figurent la réduction des émissions de CO2 de 55 % d’ici 2030 par rapport aux niveaux de 1990, ainsi que l’objectif ambitieux d’atteindre la neutralité carbone d’ici 2050.

Ces objectifs ne sont pas simplement des aspirations lointaines ; ils sont essentiels pour répondre à l’urgence climatique et assurer un avenir viable pour les générations futures. Cependant, leur réalisation est confrontée à une série de défis complexes, allant des limitations physiques aux obstacles politiques et économiques de la transition énergétique.

Le réalisme des objectifs :

Analysons de plus près la réalité des objectifs de durabilité européens. Alors que des progrès ont été réalisés dans certaines régions, il est clair que l’UE est encore loin de réaliser ses objectifs ambitieux. Les émissions de CO2 continuent de diminuer, mais à un rythme insuffisant pour atteindre les objectifs fixés pour 2030. Selon les dernières projections des États membres, la réduction nette des émissions ne serait que de 41 % environ d’ici à 2030, loin des 55% initialement prévu. Pour atteindre l’objectif de réduction des émissions d’ici 2030, le rythme des réductions annuelles des émissions de gaz à effet de serre en Europe doit plus que doubler par rapport aux progrès annuels enregistrés depuis 2005.

Parmi les principaux défis à relever figurent les politiques nationales divergentes, les intérêts économiques contradictoires et les pressions de l’industrie. L’industrie du charbon par exemple, continue d’exercer une influence considérable dans certains pays de l’UE, retardant ainsi la transition vers des sources d’énergie plus propres comme en Allemagne (24% d’électricité produite avec du charbon), avec l’abandon du nucléaire et les tensions géopolitiques avec la Russie. Une politique inverse à celle du développement du nucléaire en France ou encore plus récemment au Royaume-Uni. Dans le contexte de la relocalisation des industries européennes après le covid la question se pose sur leur capacité à rester compétitive face à la concurrence des pays émergeants et la multiplication des mécanismes pour la décarbonation. Les dernières prévisions ont revu la croissance anticipée à la baisse pour 2024, avec un taux de croissance qui ne devrait pas dépasser les 0,8 % pour l’Union Européenne. Ce rythme plus faible que prévu va dans le sens d’un ralentissement global de l’économie européenne. Dans ce contexte économique et avec les mesures d’austérité économique adoptées dans de nombreux États membres, les objectifs de décarbonation sont-ils vraiment réalistes ?

Les limites physiques de la transition énergétique :

La transition énergétique vers des sources d’énergie plus propres et durables est confrontée à plusieurs limites physiques qui peuvent entraver sa mise en œuvre efficace. Parmi ces limites, la demande croissante et parfois exponentielles des ressources matérielles est au premier plan. Indispensables à la fabrication de technologies vertes telles que les panneaux solaires, les éoliennes et les batteries, ces matériaux sont essentiels pour la transition vers une économie bas carbone.

Au centre de ces préoccupations nous trouvons le lithium ou encore le cobalt. Bien que peu représentés dans le tableau, contrairement au cuivre et à l’aluminium, ils sont utilisés dans les batteries et les véhicules électriques qui représentent à eux-mêmes plus de la moitié de la croissance de la demande minérale au cours des deux prochaines décennies et sont considérés comme des matériaux dont la production est à un point critique. En fonction de la technologie choisie, la demande varie énormément dans les différents scénarios proposés : la demande de lithium en 2040 pourrait être 13 fois plus élevée (si les batteries à flux redox au vanadium pénètrent rapidement le marché dans le cadre du programme STEPS*) ou 51 fois plus élevée (si les batteries à l’état solide sont commercialisées plus rapidement que prévu dans le cadre du programme SDS*) que les niveaux actuels. Le cobalt pourrait faire l’objet d’une demande 6 à 30 fois supérieure à celle d’aujourd’hui, en fonction de l’évolution de la chimie des batteries.

De plus, l’extraction de ces ressources peut entraîner des conséquences environnementales et sociales importantes. Les sites miniers peuvent entraîner la dégradation des écosystèmes locaux, la pollution des sols et de l’eau, ainsi que des conflits avec les communautés locales.

Enfin, l’épuisement des ressources naturelles constitue une préoccupation majeure. Les gisements de métaux rares ne sont pas inépuisables, et leur exploitation intensive peut épuiser rapidement les réserves disponibles. En effet, selon certaines sources un déficit à hauteur de la moitié des besoins en lithium et en cobalt est prévu pour 2030. Cela soulève des questions sur la durabilité à long terme de la transition énergétique et la nécessité de développer des technologies de recyclage et de récupération pour prolonger la durée de vie des ressources existantes.

Dépendance à l’égard d’autres régions

L’Union européenne dépend largement des importations d’énergie pour répondre à ses besoins énergétiques, ce qui la rend vulnérable aux fluctuations des prix sur les marchés mondiaux et aux tensions géopolitiques. L’impact de tensions géopolitiques comme nous les avons-vu entre la Russie-Ukraine et Israël-Hamas montre à quel point la souveraineté énergétique est une réponse clé à un système énergétique résiliant. Bien que ces deux conflits aient été assimilés par les marchés, le prochain défi repose sur la diversification des sources d’approvisionnement et une meilleure préparation à d’éventuels problèmes sur les chaines d’approvisionnement de matériaux cruciaux à la transition énergétique.

*STEPS: Stated Policies Scenario

*SDS: Sustainable Development Scenario

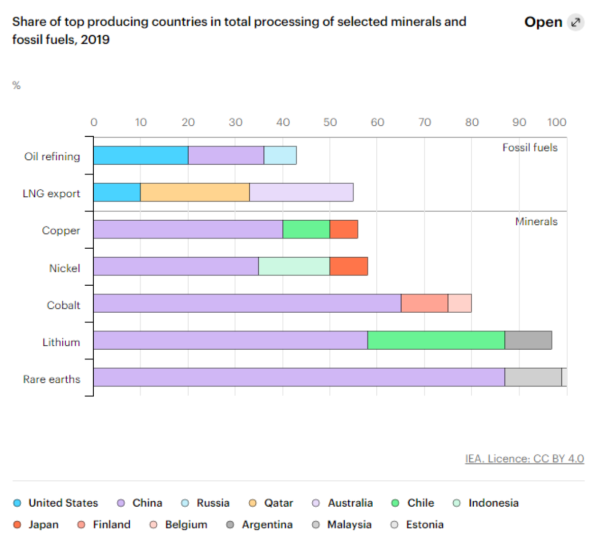

Cette dépendance accrue expose l’Europe à un certain nombre de risques, notamment l’instabilité des prix : +738% lithium, +156% cobalt, +94% nickel sur les prix respectifs entre 2021 et 2022 ; les perturbations de l’approvisionnement : l’Europe est dépendante à plus de 75% des importations de matériaux clés pour la transition énergétique; et les tensions géopolitiques avec les principaux fournisseurs de matériaux : comme nous pouvons le voir sur le graphique ci-dessus, la Chine représente plus de 87% de la production de métaux rares et une grande majorité de la production des minérales nécessaires à la transition énergétique. De plus, la concurrence croissante pour l’accès à ces ressources peut intensifier les rivalités géopolitiques et les tensions entre les États membres de l’UE et d’autres régions du monde : la situation actuelle en RDC (République Démocratique du Congo) où les différentes grandes puissances mondiales s’arrachent les ressources minières de cobalt, ou encore l’embargo des Etats-Unis mis sur les productions de matériaux venant de la région du Xinjiang en Chine.

Pour réduire cette dépendance et renforcer la sécurité énergétique de l’Europe, les investissements dans les infrastructures d’interconnexion pour faciliter le commerce transfrontalier d’énergie et le renforcement de la coopération énergétique avec les pays voisins et les partenaires internationaux est cruciale. Dans le SDS, le rythme annuel d’expansion du réseau doit plus que doubler d’ici à 2040. Environ 50 % de l’augmentation des lignes de transport et 35 % de l’augmentation des lignes du réseau de distribution sont imputables à l’augmentation des énergies renouvelables. Des politiques de recyclage efficaces peuvent aussi réduire les besoins en approvisionnement primaire et jouer un rôle essentiel dans la mise en place d’un paysage énergétique plus durable.

Si te ha parecido interesante ¡compártelo!

Artículos Recientes