Nos encontramos en una época de abundancia de petróleo, parece que el crudo a bajos precios ha llegado para quedarse durante un tiempo. Esto sucede en un contexto de ralentización económica, principalmente en los países emergentes. Las revisiones a la baja por parte de las principales instituciones son constantes, la más reciente llevada a cabo por el Banco Mundial para este año ha corregido la previsión de crecimiento global hasta el 2,9%, desde el 3,3% que pronosticaba en el mes de junio del año pasado.

En la actualidad, el mercado de las commodities energéticas se desarrolla en un escenario donde existe un claro exceso de capacidad, como consecuencia directa de años de tipos de interés bajos y expansión monetaria, y esto se ve reflejado en los niveles de precios. El petróleo no es la excepción. Una vez hechas las notables inversiones en infraestructura llega el momento de la competencia y, en un sector pro cíclico como es el energético, cuando los costes bajan, los precios bajan y los productores más eficientes se quedan en el mercado. Es justamente esto lo que estamos viendo en el mercado del petróleo.

En este artículo explicaremos los porqués de la evolución bajista del precio del petróleo.

El barril de petróleo Brent, de referencia para Europa, vale hoy en torno a un 70% menos que el valor alcanzado a mediados de 2014, cuando cotizaba por encima de los 114$/bbl. En 2015, la cotización se hundió un 34%, y a día de hoy cotiza en torno a los 28$/bbl. En lo que llevamos de ejercicio se han alcanzado mínimos de doce años ante la inestabilidad que ha generado las revisiones a la baja del crecimiento de la economía China y el reciente regreso de Irán al mercado del petróleo.

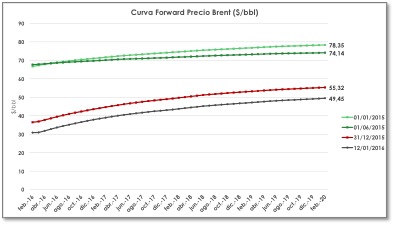

No obstante, cabe señalar que, si observamos la evolución de las curvas en los mercados a plazo, se puede apreciar que el mercado está descontando algunas subidas para los próximos años. Aunque los valores previstos quedan alejados de los valores observados en curvas forward de periodos anteriores, a pesar de que la situación de contango es mayor hoy que hace un año.

La opinión generalizada de las agencias de inversión es clara y unánime: el precio del petróleo podría mantenerse en intervalos de precios bajos, comparados con los vistos en años pasados, durante un largo periodo de tiempo. Para este año, según la mayoría de previsiones, no se espera que sobrepase los 60$/bbl de valor medio. Incluso, en los últimos días vemos pronósticos de 20$/bbl por parte de varios analistas, ante una posible devaluación del Yuan, entre otros factores bajistas.

2016 Previsión de precios del crudo

Resulta complejo y poco preciso realizar una previsión de precios a largo plazo, y más aún en un mercado tan volátil como es el del petróleo. No sirve de mucho concluir en qué porcentaje va a caer o subir el precio del crudo, lo importante es conocer la tendencia que presenta el mercado. Y la tendencia es negativa, como consecuencia directa de la combinación de oferta y demanda.

Por un lado, somos testigos de un exceso de oferta debido principalmente a dos factores:

– En primer lugar el impacto del shale oil a través de la técnica de producción del fracking en EEUU con una oleada de inversiones, llevados a cabo cuando el petróleo cotizaba a más de 100$/bbl. Este hecho ha llevado a EE.UU a pasar de ser el principal importador mundial de petróleo a convertirse en uno de los principales exportadores. Este hecho da cuenta de la importancia del boom del fracking para el mercado.

– En segundo lugar, la negativa de disminuir los niveles de producción por parte de los países miembros de la OPEP (40% del suministro mundial), decisión encabezada por Arabia Saudí en su lucha por mantener su cuota de mercado. La producción por parte de los países de la OPEP ha alcanzado superar los 31,5 mb en el tercer trimestre de 2015.

Source: AIE, Oil Report 2015

Por otro lado, la perspectiva de la demanda es débil. Dos son los factores principales que la llevan a esta tendencia:

– Actualmente China (segundo consumidor mundial de petróleo y que ha liderado la demanda durante la última década) está experimentando una ralentización de su economía, con correcciones a la baja en su crecimiento esperado. Queda por ver, en los próximos días, la publicación del PIB en China durante 2015, pero todas las previsiones apuntan a un crecimiento por debajo del 7%, objetivo esperado. El propio gobierno chino ha afirmado que no espera crecer por encima del 6,5% durante el periodo 2016-2020. Por su parte, el país asiático ya ha puesto en marcha su cambio de modelo de crecimiento, basado hasta ahora en la exportación, industria e inversión, que dará paso al sector servicios y al consumo doméstico. A esto se añade su reciente política de devaluación del Yuan. Un Yuan más débil implica el encarecimiento del petróleo, puesto que este cotiza en dólares. Así, la devaluación de la moneda China se convierte en otro factor adicional que pueda afectar al consumo de petróleo y por tanto hundir aún más su precio.

– Por otro lado, las perspectivas de sustitución del petróleo como combustible en el sector del transporte en los próximos años, provocará que este combustible no sea el único a utilizar; el petróleo perderá cuota de mercado en este sentido.

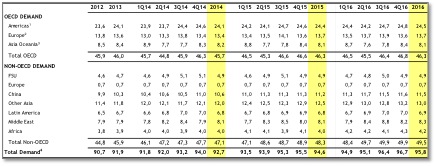

La Agencia Internacional de Energía (AIE) ya ha anunciado que “el consumo de petróleo ha alcanzado un tope en el tercer trimestre de 2015 y el crecimiento de la demanda se ralentizará (…)”. Para dicha Organización la demanda mundial continuará su crecimiento en 2016 pero a un ritmo menor, de +1,2% respecto al año anterior, frente al crecimiento de +1,8% pasado. Además, la Agencia Internacional afirma que prevé que hasta 2020 la demanda de petróleo no alcanzará el millón adicional de barriles diarios.

Oil supply: abundance and a greater diversification

Oferta: abundancia y mayor diversificación del suministro

En la actualidad observamos una oferta cada vez mayor y, lo más importante, cada vez más diversificada.

Proved global oil reserves

Bp Statistical Review of World Energy 2015.

El exceso de oferta actual, que se sitúa en torno a los 2 millones de barriles al día según la AIE, puede verse agravado con el regreso de Irán a los mercados, luego del levantamiento de las sanciones internacionales a su programa nuclear. Se espera que veamos 500.000 barriles diarios adicionales en el mercado en una primera fase (dos meses después del levantamiento de las sanciones) y otros 500.000 barriles en una segunda fase (a los seis meses desde que Irán podrá producir). Cabe señalar además que una parte importante de esta oferta irá destinada principalmente al mercado asiático, mercado dominado tradicionalmente por Arabia Saudí.

Además del evidente exceso de oferta, hoy tenemos mayor diversificación en las fuentes de suministro de petróleo. Una de las consecuencias que dejó la última reunión de los países miembros de la OPEP, el pasado 4 de diciembre, fue, de forma implícita, el abandono de actuar como un cártel de cara a la influencia tradicional que ejerce sobre la cotización del crudo. Por primera vez, el mercado sigue atento a movimientos no solo de los países miembros de la OPEP. Los precios ya no son determinados en exclusiva por este conjunto de países.

La revolución del fracking ha implicado no solo mayor capacidad de suministro, sino una menor dependencia de los consumidores hacia los países de Oriente Medio. Como se puede ver desde hace meses, los conflictos geopolíticos en dicha región han perdido influencia en los precios del petróleo. En los últimos meses hemos sido testigos de inestabilidad en Siria, Yemen, Venezuela, sanciones a Rusia, conflictos entre países de Oriente Medio como el reciente entre Irán y Arabia Saudí, ataques terroristas, etc., y el petróleo no ha hecho más que caer. Así, las disputas entre países de esta región han dejado de representar factores alcistas, hoy en día el mercado mira a la sobreoferta y, en ese sentido, los conflictos en Oriente Medio implican menos probabilidad de que los principales países miembros de la OPEP puedan llegar a un acuerdo de reducción del suministro.

Demanda: la eficiencia energética que viene y el fin del monopolio del petróleo; perspectiva a la baja.

Si bien es cierto que en la actualidad el principal factor de influencia sobre el precio del petróleo es el comportamiento de la oferta, es importante, de cara al análisis de perspectiva, tener en cuenta la tendencia de la demanda. Al fin y al cabo, los precios y su evolución se forman por las leyes de ambas curvas.

Así, los niveles bajos de precios del petróleo que podemos observar en estos momentos no solo se deben a un exceso de oferta, sino a una demanda que presenta una ralentización en su crecimiento. Si bien es cierto que hoy en día el consumo de petróleo se encuentra en sus máximos históricos (95 millones de barriles diarios), la perspectiva de crecimiento de la demanda es bajista, como se ha mencionado antes. Este hecho también es tenido en cuenta por el mercado y es una de las razones por la que los precios pueden continuar en niveles bajos. Además de la ralentización de los países consumidores de petróleo, como el caso de China comentado anteriormente, hoy en día el modelo energético alude a un crecimiento más eficiente y sostenible. El presente y futuro del sector energético se desarrollará en este marco de sostenibilidad. Señal de ello son los puntos de acuerdo entre los países asistentes a la cumbre del clima de París (COP21), celebrada a finales del pasado año. La sustitución de tecnologías de generación eléctrica más contaminantes por unas más respetuosas con el medioambiente, objetivo prioritario de cara a un modelo de crecimiento libre de emisiones, que pueda hacer cumplir la meta de mantener el aumento de la temperatura global por debajo de los 2ºC durante este siglo. Además, países como China y EE.UU (los más contaminantes a nivel mundial) han cambiado de actitud respecto a políticas medioambientales y llevan en sus programas importantes medidas de reducción de emisiones.

Además, la demanda del petróleo presenta una perspectiva débil producto de la posibilidad que tiene este combustible a ser sustituido por otras fuentes de suministro. Actualmente, el petróleo y sus derivados se utilizan fundamentalmente como combustible para el sector del transporte. En este papel, el petróleo lleva 40 años sin competencia real. Las mejoras en la eficiencia (que provoca que la demanda de energía primaria no aumente a pesar del crecimiento económico), la tecnología y las fuentes de sustitución en el combustible de transporte, como el gas natural, harán cambiar está dinámica y creará competencia.

Por tanto, el petróleo se enfrentará a competidores reales en el sector de los combustibles de transporte como son los vehículos eléctricos, de gas natural o aquellos que funcionan con biodiesel, ejemplos que en la actualidad son poco representativos en el mercado pero que no tardarán demasiado en ganar cuota que, por pequeñas que sean, pueden tener un importante impacto en la capacidad de fijar precios. Cabe recordar que, durante la crisis del petróleo de 1973, el crudo ya fue desplazado de la producción industrial y de la generación eléctrica por tecnologías más baratas como el gas natural, el carbón o la nuclear por sus elevados precios, habrá que ver lo que sucede en el sector del transporte. Evidentemente, la evolución de los medios de transporte con combustibles alternativos al petróleo progresará de manera dispar según las regiones geográficas. Por ejemplo, el mayor precio del gas natural en Europa respecto a EEUU (prácticamente el doble) impedirá un desarrollo al mismo ritmo de vehículos movidos por dichos combustibles alternativos.

¿Qué precios esperamos para el petróleo? Como se ha mencionado antes, lo importante es saber la tendencia de la oferta y de la demanda más que el precio al que estará fijado el petróleo, y estas tendencias no presentan señales de cambiar en un futuro cercano. ¿Podremos ver precios en torno a los 20$/bbl en los próximos meses, o precios en torno a los 50$-60$/bbl?, ambos escenarios son posibles. Veremos si estas subidas o caídas en las cotizaciones se cumplen o, como ya ha ocurrido en otras ocasiones, estamos ante errores de previsión. No obstante, y como se ha mencionado a lo largo de este artículo, tanto la sobreoferta como una débil demanda seguirán siendo los protagonistas durante un tiempo. La oferta seguirá siendo abundante gracias a los nuevos participantes en el mercado y la lucha por ganar cuota, mientras que la demanda seguirá siendo débil como consecuencia de la ralentización de las economías de los países importadores y de la eficiencia energética, que cada vez cobra mayor protagonismo en los países desarrollados. Hoy en día se necesita un 40% menos de demanda de energía primaria para producir una unidad de PIB.

Los países productores de petróleo se tendrán que adaptar al nuevo entorno de precios bajos y competir por su cuota de mercado, lo cual traerá eficiencia económica y beneficio para los consumidores finales.

Enrique Battistini | Energy Consultant

Si te ha parecido interesante ¡compártelo!

Artículos Recientes