En el pasado artículo nos hemos enfocado en que son los mercados de derivados y, en particular, cómo funciona el OMIP – el Mercado Ibérico de Derivados de Electricidad.

Asimismo, la lista de mercados de electricidad en Europa es vasta y se compone de un grupo de mercados regionales, que se encuentran conectados físicamente en mayor o menor grado. Estos mercados operan bajo el paraguas de la Iniciativa Regional de Electricidad, lanzada en 2006 (por la ya fallecida entidad ERGEG – el Grupo Europeo de Reguladores de Electricidad y Gas – reemplazada actualmente por ACER – la Agencia para la cooperación de los Reguladores de Energía) e introducida para iniciar la transición hasta un único e integrado mercado energético Europeo. Cada una de las 7 regiones es monitorizada por una entidad distinta y una parte importante de su trabajo de unificación es ayudar al establecimiento de mercados de venta al por mayor de energía eléctrica.

Las bolsas más relevantes operando en estas regiones (y que cada vez más solapan su oferta de productos) se organizan en una Asociación llamada EUROPEX – la Asociación de Bolsas Europeas. En la fecha de este artículo, EUROPEX tiene 27 miembros, una lista que se puede ver aquí. De estos miembros, la mayoría se enfocan en mercados diarios (conocidos como mercados spot) o solamente en el mercado de gas. Además de OMIP, los que operan con derivados de electricidad son:

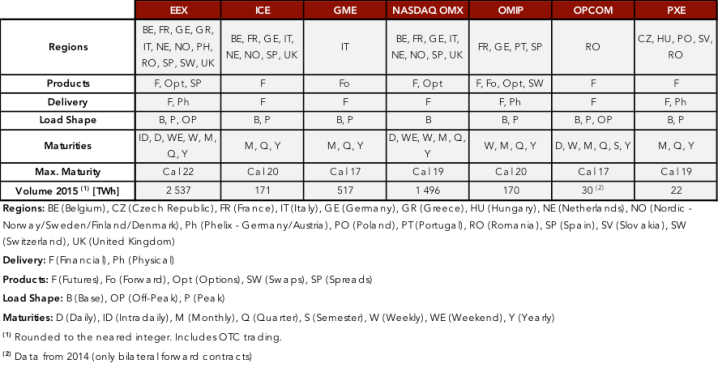

EEX – European Energy Exchange

El EEX se ha establecido en 2002 y se localiza en Leipzig (Alemania). Es el resultado de la fusión entre las bolsas de energía alemanas de Frankfurt y Leipzig. Desde entonces, ha evolucionado de un mercado local, hasta el líder de las plataformas de trading de energía europeas, un hecho que se visualiza bien en su informe financiero: un 147% de incremento de facturación en el periodo 2014/15 (de 77 a 190 millones de euros). En este periodo, el volumen de energía intercambiado se incrementó de 1570 a 2537 TWh – más de 4 veces el total de energía consumida por Alemania en 2015.

ICE – Intercontinental Exchange

El ICE se lanzó en el año 2000 con una plataforma de trading electrónica y ha crecido sin parar desde entonces, culminando en 2013 con la adquisición de la NYSE – la famosísima bolsa de Nova York. Su central en Europa se encuentra en Londres.

GME – Gestore Mercati Energetici

GME es una empresa totalmente controlada por el Ministerio de Economía y Finanzas de Italia y opera bajo la supervisión del Ministerio de Desarrollo Económico del país, responsable por la regulación del sector de la energía, el agua y el gas. Como parte del proceso de liberalización del sector, GME opera un mercado forward al que llama MTE.

NASDAQ OMX

NASDAQ, tal y como el ICE, está activa en todos los mercados financieros. En 2007, NASDAQ se fusiona con OMX (una bolsa imponente en los países nórdicos), cambiando su razón social a Grupo NASDAQ OMX. En 2013, el grupo adquiere los departamentos de relaciones públicas, inversión e IT de la famosa Thomson Reuters. NASDAQ tiene un papel muy relevante, en particular en el sistema nórdico. Aunque sus productos abarquen varios países, su informe de mercados de 2015 apenas registraba transacciones en productos Nórdicos, Alemanes y de UK.

OPCOM – Romanian Gas and Electricity Market Operator

El Operador del Mercado Energético de Rumania – OPCOM, S.A. – se ha establecido en el año 2000 bajo decreto gubernamental, como una empresa subsidiaria de y totalmente controlada por Transelectrica, S.A. – el servicio de transmisión y operación de sistemas de Rumania. Tanto el mercado eléctrico como el de servicios auxiliares son administrados por esta empresa.

PXE – Power Exchange Central Europe

PXE es una subsidiaria de la Bolsa de Praga y se estableció en Julio de 2007. Oferta la posibilidad de negociar en productos eléctricos checos, eslovacos, húngaros, polacos y rumanos.

Asimismo, ni todos los mercados son iguales. Por la simple magnitud de los productos que ofertan, uno puede empezar a sentir esa diferencia pero en las figuras abajo se pueden observar esas diferencias en detalle, comparando performance vs. barreras de entrada.

Fig 1- Comparison between the market entry barriers vs. traded volume

Enter Table 1 – Product Specifications of the main electricity derivative exchanges in Europe

Y MIENTRAS TANTO EN LA PENÍNSULA IBÉRICA…

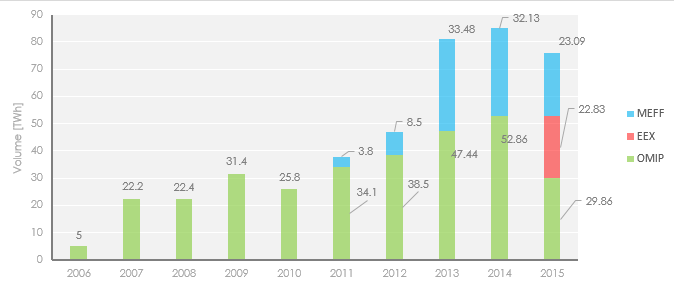

Después del problema que ha existido en 2013 en este tipo de mercados en España (y que puso en entredicho la independencia del mercado Ibérico), es decir, la intervención del Gobierno en las subastas CESUR en el último trimestre de ese año, por el que el Ministerio de Energía canceló el resultado de la subasta en la que se configuraban los precios de los domésticos para el trimestre siguiente (con las correspondientes consecuencias de aquellos traders que tomaron posiciones y que luego tuvieron que deshacer con pérdidas), 2015 ha vuelto a ser un año duro para OMIP.

Se ha sentido una gran bajada en el número de miembros activos. Aunque la demanda energética haya caído un 0,84% en el pasado año, el volumen intercambiado en OMIP cayó 43,5% para solamente 29,8TWh, mientras el volumen OTC cayó unos 49,2% hasta los 139,96TWh.

Esto ha forzado la gestión de OMIP a introducir nuevos productos, culminando con la introducción este año de productos a futuro Franceses y Alemanes. A finales del pasado año, la junta Directiva de OMIP comentó su intención de introducir también productos italianos y de gas natural.

Esta pérdida se debe probablemente a dos factores: el primero es la salida de algunos bancos y fondos de inversión de este tipo de mercados de materias primas, el segundo (y seguramente más importante) fue la introducción de productos españoles en otras bolsas europeas, en particular en la EEX desde Agosto de 2015, que ha generado una fuga de traders extranjeros del OMIP. EEX ha tenido un grande estreno en este mercado, con una cuota de mercado en su lanzamiento casi igual a los restantes competidores que ya operan hace muchos años.

Como si no fuera suficiente, OMIP no es la única bolsa ibérica negociando en futuros de energía. En Marzo de 2011, el MEFF (el mercado español de opciones y futuros financieros) lanzó el MEFF Power – su brazo de trading energético para la península española. Este departamento ha visto un crecimiento espectacular en 2013. A finales del año pasado MEFF ya contaba con 109 participantes registrados, contra los 58 de OMIP.

Aunque la barrera de entrada en OMIP sea inferior al MEFF (12.000 €/año contra 16.000€/año), MEFF tiene un portfolio mucho más diversificado y sus costes de transacción son substancialmente inferiores, con un coste para productos Mensuales, Trimestrales y Anuales de 0,0037€/MWh por debajo de los 2 TWh/més y 0,0025€/MWh por encima de este valor, lo que representa casi la mitad de los costes OMIP y bastante competitivos cuando comparados a la mayoría de bolsas europeas.

Fig 2 – Traded Volume in Spanish Power in TWh in OMIP, MEFF and EEX

Será interesante seguir la evolución de este año.

Hugo Martins | Analyst

Si te ha parecido interesante ¡compártelo!

Artículos Recientes