DE DÓNDE NO HAY, NO SE PUEDE SACAR… O SÍ

Países como Venezuela, Arabia Saudí, Rusia o Irán tienen el privilegio de poseer grandes cantidades de reservas de petróleo de fácil extracción, lo que repercute en que los gastos que se emplea para obtener crudo de sus regiones no sea tan elevado como en otras partes del mundo.

Por otro lado, EEUU y Canadá han sabido explotar sus propios recursos con otros métodos de extracción más costosos, una búsqueda que se convirtió en el origen del Shale Oil. Éste es un tipo de petróleo que se encuentra en extractos que no disponen de la suficiente permeabilidad como para ser extraído con los métodos convencionales. A través de instalaciones más costosas se consigue fracturar capas de tierras muy profundas que, con la ayuda de productos químicos, arena y agua a alta presión, permiten que los hidrocarburos (en este caso petróleo) atrapados en la formación fluyan hasta la superficie.

La extracción de shale no es un método implantado en el siglo XXI, en realidad, las primeras tentativas se remontan a comienzos del siglo pasado en EEUU. El registro de la primera fractura fue en 1947, y el primer pozo horizontal fue perforado en la década de los treinta, y a partir de los años 50 ambas técnicas crecieron a pasos agigantados. Fue a mediados de los 70, por iniciativa del Departamento de Energía y el Instituto para la Investigación del Gas estadounidenses, que la fracturación tuvo su bautismo comercial al aplicarse por primera vez a la extracción de shale gas. La participación estatal fue clave para que, al poco tiempo, la técnica se optimizara y complementara con la perforación horizontal.

LA RELACIÓN ENTRE EL PRECIO DEL PETRÓLEO Y EL SHALE OIL

Las plataformas de shale en EEUU han sabido adaptarse con dinamismo a las constantes variaciones de precios del crudo.

El número de plataformas de shale activas se mantuvieron en un estado latente durante casi tres décadas, pero no fue hasta principios de 2008, donde el precio del oro negro pasó los 100$/barril, lo que, añadido de un escenario de concesiones crediticias baratas, incentivó a la inversión en plantas de shale.

El siguiente gráfico describe el número de plataformas que ha tenido operativas a lo largo de los últimos años EEUU, en función del precio de mercado del WTI.

A mediados de 2008, el mercado dio una clara señal alcista. El precio del petróleo alcanzó máximos de 135$/barril y al cabo de unas semanas cayó de nuevo a niveles de 36$/barril, derivado de la crisis financiera global. Ya en 2009, el precio del mismo volvió a recuperarse con motivo de los efectos de la primavera árabe y no cayó hasta 2014, debido a los siguientes sucesos:

- El exceso de oferta en un momento de debilitamiento de la demanda.

- Decisión de la OPEP de seguir con la escalada de cuota de producción.

- Disminución de las preocupaciones en torno a las interrupciones de suministro por causas geopolíticas.

- Apreciación del dólar estadounidense.

El nivel de precios durante esos cinco años, incentivó la inversión de shale oil en EEUU, lo que supuso un incremento de un 800% de las plataformas de shale oil en EEUU, pasando de 200 a 1600 en ese mismo periodo.

La caída de los precios en 2014 empujó la reestructuración del sector en EEUU. Ahora bien, la inversión y el ritmo de producción que mantuvieron durante ese periodo, le permitió reducir sus cuotas de importación, aumentando sus índices de producción.

Dos años más tarde, los precios no se han recuperado, por lo que la OPEP y otros productores mundiales, decidieron hacer recortes en sus respectivas cuotas de producción diaria para equilibrar el exceso de oferta que existe en el mercado del petróleo.

Durante este periodo de precios bajos, los productores estadounidenses han sabido reinventarse bajando sustancialmente sus costes operativos, haciéndolos más rentables en entornos de precios más bajos que anteriormente.

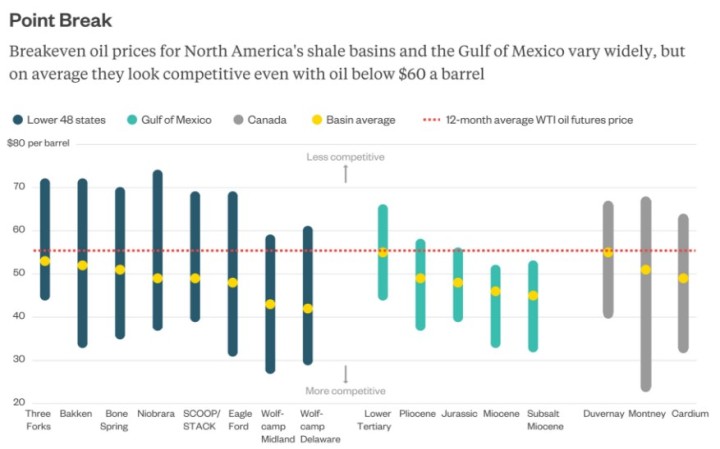

Es evidente que no todas las plataformas de shale oil toman la misma referencia de precios del crudo como breakeven (nos referimos a este concepto como el índice de precios necesario para que la rentabilidad esperada de una plataforma de shale cubra los costes y objetivos de inversión de la misma). El precio medio necesario para ser competitivo en el mercado se sitúa ya alrededor de los 50$/barril.

Tal y como ya hemos expuesto, a mayor precio del petróleo, mayor inversión atrae el sector, y como consecuencia aumenta el número de plataformas de shale activas. Por otro lado, bajo el escenario de un precio del crudo más barato, la inversión se aleja del sector, y las empresas activas se focalizan en hacer rentables las técnicas de extracción más costosas.

Con la siguiente imagen se observa cómo ha evolucionado el breakeven de las plantas de shale en EEUU, lo que ha permitido a las mismas operar en entornos de precios más bajos asegurando su rentabilidad.

DIFÍCIL SITUACIÓN PARA LA OPEP

En noviembre de 2016, algunos países de la OPEP y no-OPEP acordaron recortar su producción por un total de 1,8 millones de barriles diarios entre todos ellos, durante los seis primeros meses del 2017. Este movimiento tenía como objetivo estabilizar, durante el primer semestre de 2017, el nivel de oferta y demanda que había arrastrado el precio del crudo durante el 2016.

El shale ha permitido a EEUU pasar de ser, el mayor importador de petróleo en el mundo, a poder exportar 1,2 millones de barriles al día (más que algunos miembros de la OPEP, como Argelia, Ecuador o Catar), debido al incremento de su producción, que ha sobrepasado ya los 9 millones de barriles al día.

Breakeven point for some countries in the Middle East . Source: CNN Money International

Es evidente que EEUU se está beneficiando del panorama que el petróleo vive actualmente. El FMI concluyó en 2015, que Arabia Saudí necesita valores de 106$ por barril, por tal de equilibrar los presupuestos del país. La presión por contener la caída de precios del crudo, le llevó a estar en niveles de recorte del 150% de lo comprometido en el acuerdo de noviembre de 2016, ya que algunos países como Rusia, después de cuatro meses, parecen no ceñirse todavía a las cuotas comprometidas.

La estrategia de recorte que podía haber beneficiado Arabia Saudí (máximo representante de la OPEP), en realidad ha sido una apuesta arriesgada. La falta de compromiso que algunos países firmantes están demostrando, ha llevado a la OPEP a perder cuota de mercado (1,1%) con respecto a agosto de 2016, situación que no ha desaprovechado EEUU, ni Irán.

El acuerdo de la OPEP contempla una reunión el próximo 25 de mayo, en la que se debe debatir si seguir o no con el pacto de recorte y con qué cuotas de producción. La especulación del momento y la posible ejecución de una extensión del acuerdo (si lo hubiese) podría disparar de nuevo los precios del crudo, lo que permitiría a EEUU atraer más inversión y elevar de nuevo su cuota de producción si fuese necesario.

Por otro lado, en caso no extenderse dicho acuerdo y volver a las cuotas de producción anteriores al mismo, llevaría al hundimiento del mercado, forzando a las plataformas de shale en EEUU adaptarse al nuevo escenario de precios.

Adrian Gil | Energy Consultant

Si te ha parecido interesante ¡compártelo!

Artículos Recientes