La reciente decisión de los Emiratos Árabes Unidos (EAU) de abandonar la Organización de Países Exportadores de Petróleo (OPEP) y la alianza OPEP+, efectiva desde el 1 de mayo de 2026, marca un punto de inflexión crítico en la geopolítica energética global. Tras casi seis décadas de pertenencia ininterrumpida, la salida del tercer mayor productor del cártel plantea interrogantes fundamentales sobre la viabilidad futura de la organización y la estabilidad de los mercados petroleros.

Este análisis desglosa los factores subyacentes a esta decisión histórica y sus consecuencias a corto y largo plazo, basándose exclusivamente en los datos y el contexto proporcionados por la reciente cobertura del sector.

El Declive de la Influencia de la OPEP

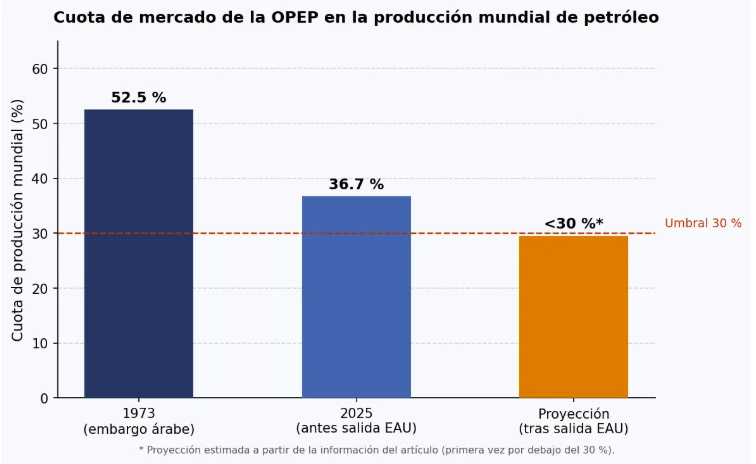

Desde su fundación en 1960 y su consolidación como actor geopolítico dominante en la década de 1970, la OPEP ha experimentado una erosión constante de su cuota de mercado. Durante el embargo petrolero de 1973, el cártel controlaba el 52,5 % de la producción mundial. Sin embargo, para el año 2025, esta cifra había descendido al 36,7 %, impulsada en gran medida por el auge de productores externos, notablemente Estados Unidos.

La salida de los EAU agrava esta tendencia. Se proyecta que, sin la contribución emiratí, la participación global de la OPEP caerá por primera vez por debajo del umbral psicológico y estratégico del 30 %.

Esta pérdida de peso específico no es un fenómeno aislado. Sigue a las salidas previas de Qatar en 2019 y Angola en 2024, evidenciando una dificultad creciente de la organización para mantener la cohesión interna frente a los intereses divergentes de sus miembros.

Las Razones Detrás de la Ruptura: Cuotas vs. Capacidad

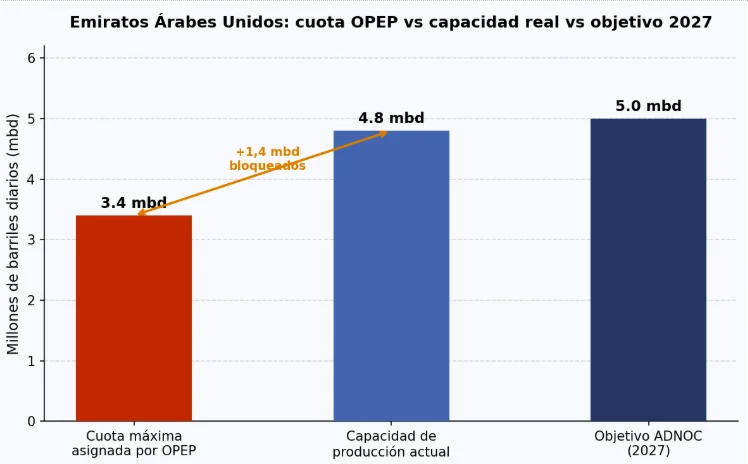

El detonante principal de la salida de Abu Dhabi radica en el rígido sistema de cuotas de producción impuesto por la OPEP. A los EAU se les asignó un límite de producción de entre 3,2 y 3,4 millones de barriles diarios (mbd). Esta restricción chocaba frontalmente con la estrategia de expansión de la compañía nacional ADNOC, que ha invertido aproximadamente 150.000 millones de dólares para elevar su capacidad de producción actual a unos 4,8 mbd, con el objetivo de alcanzar los 5 mbd para 2027.

La obligación de mantener inactiva una capacidad de 1,4 mbd representaba un costo de oportunidad inasumible para los EAU, forzándolos a sacrificar ingresos estatales vitales para su desarrollo económico y diversificación. La decisión de priorizar la monetización independiente de sus reservas refleja un cambio de paradigma: de la solidaridad del cártel a la maximización del beneficio nacional.

El Contexto Geopolítico: Conflicto y Aislamiento

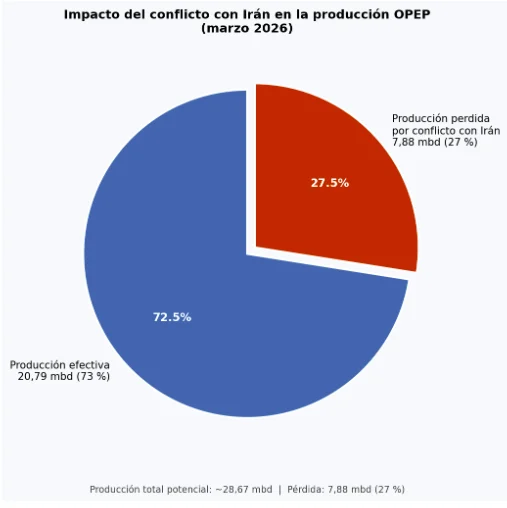

La salida de los EAU no ocurre en el vacío; se enmarca en un entorno regional altamente volátil. El conflicto en curso con Irán ha tenido un impacto devastador en la capacidad productiva de la OPEP. Solo en marzo de 2026, la guerra eliminó 7,88 mbd de producción, lo que representa una pérdida del 27 % y redujo la producción efectiva del cártel a 20,79 mbd.

A este escenario de escasez de oferta se suma el bloqueo militar del Estrecho de Ormuz, una arteria vital por la que transita una quinta parte del petróleo y gas licuado mundial. Aunque los EAU cuentan con un oleoducto hacia el puerto de Fuyaira en el golfo de Omán, este opera ya a su máxima capacidad, limitando las alternativas de exportación .

Además, la ruptura oficializa una profunda grieta geopolítica con Arabia Saudí. Las tensiones por el liderazgo regional, exacerbadas por divergencias en conflictos como el de Yemen (donde ataques aéreos saudíes afectaron a aliados emiratíes en diciembre de 2025) y la gestión de la crisis iraní, han dinamitado la tradicional solidaridad del Golfo Pérsico.

Perspectivas y Consecuencias a Largo Plazo

La salida de los EAU deja a Arabia Saudí en una posición de aislamiento, asumiendo en solitario la carga de estabilizar el mercado petrolero. Aunque a corto plazo los precios del crudo probablemente se mantendrán elevados debido a la prima de riesgo geopolítico y las disrupciones en el Golfo, el panorama a medio y largo plazo apunta hacia una mayor volatilidad.

Una vez que se resuelva el conflicto y se restablezca el tránsito por Ormuz, la inyección del crudo emiratí sin restricciones inundará el mercado. Esto anticipa un escenario de mayor oferta, abaratamiento de la energía y el riesgo latente de una guerra de precios.

Asimismo, existe un riesgo estratégico de “efecto dominó”. Países como Irak o Kazajistán podrían observar el precedente emiratí y considerar la salida de la OPEP como una vía legítima para maximizar su propia producción e ingresos.

En conclusión, la salida de los EAU no solo debilita estructuralmente a la OPEP, reduciendo su cuota de mercado a mínimos históricos, sino que también señala el posible fin de la era en la que el cártel dictaba los designios del mercado energético global. Nos adentramos en un periodo de reconfiguración de alianzas, donde la flexibilidad y la capacidad de producción nacional primarán sobre los acuerdos multilaterales restrictivos.

Si te ha parecido interesante ¡compártelo!

Artículos Recientes