Entramos de lleno en 2021 con la resaca de un año 2020 para olvidar y un fenómeno meteorológico que este invierno ha sacudido a los mercados europeos de gas. Y dicho sea de paso, ha ayudado al mercado mayorista eléctrico a romper récords de precio por kWh. Todo lo acontecido ha derivado niveles de precio del gas nunca vistos (tanto por los altos precios, como por los bajos precios alcanzados).

Fuente: MTech

Y si… esta misma situación la han vivido en toda Europa por lo que me gustaría aprovechar la ocasión para ahuyentar cualquier sombra de victimismo o crítica respecto al comportamiento del mercado Ibérico en comparación con nuestros vecinos europeos. En el gráfico adjunto podemos ver que estos han pasado por las mismas circunstancias y han reaccionado de la misma manera:

Fuente: MTech

Arquitectura del mercado europeo de gas

Para entender un poco lo que ha sucedido en el mercado gasista, creo importante contextualizar y compartir con el lector algo de literatura sobre el funcionamiento de este. En línea de máximas hay dos grandes fuentes de gas natural: los recursos propios (o producción interna) y los recursos externos (Gaseoductos y Gas Natural Licuado). En orden de importancia podemos decir que los gaseoductos son la principal fuente de recursos gasistas para Europa (en especial los rusos), después viene la producción interna y por último (aunque ganando partida a la segunda clasificada) tenemos al GNL.

Importación de Gas Natural por fuente (2017-2020)

- Producción interna. Recordemos que este sólido mercado nació allá por los años 60 con el descubrimiento del campo de Groningen en los Países Bajos, seguido unos años más tarde por los primeros descubrimientos en el sector británico del Mar del Norte y el de Noruega a partir de la década de 1970. A finales del siglo XX se desarrolló una industria que hoy representa más del 25% de la demanda energética europea. Se creó un enorme negocio de exportación a través de una serie de gasoductos que suministran gas tanto a Europa continental como al Reino Unido.

Sin embargo, estos recursos propios están en claro declive en contraste con los aumentos sustanciales previstos en la demanda de gas durante los próximos 30 años. La producción del campo de Groningen está disminuyendo y debe terminarse por completo a mediados de 2022 a más tardar. - Importación. Como ya hemos indicado, a pesar de las ricas reservas de Gas Natural en el norte de Europa, la mayoría del volumen proviene de las importaciones a través de Gaseoductos o por transporte marítimo de GNL a nuestras plantas de Licuefacción.

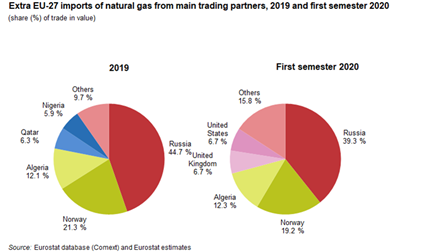

Principales fuentes de importación de Gas Natural a Europa

- Gaseoductos (Gas Canalizado). Rusia, Irán, Azerbaiyán y Argelia son las regiones que alimentan el continente europeo a través de gaseoductos. Con una mayor repercusión, el gas de origen ruso es el que más impacta en los mercados europeos y por lo tanto cualquier noticia respecto a los acuerdos comerciales o políticas energéticas con este país son de gran relevancia.

Principales Rutas de abastecimiento de Gas canalizado

Si bien originalmente se habían exportado cantidades muy pequeñas de gas soviético a Polonia desde finales de la década de 1940, la idea de las importaciones a gran escala de gas soviético en Europa occidental parecía inviable e imprudente. El foco de la producción de gas natural soviético se estaba trasladando del Volga / Urales, el norte del Cáucaso y Ucrania a Siberia, lo que requeriría un transporte adicional de varios miles de kilómetros. Sin embargo, entre 1970 y 1980, las entregas de gas soviético a Europa Occidental aumentaron de 3,4 Bcm a 26 Bcm. Y en 1990 las exportaciones de gas ya habían aumentado a 109 Bcm.

Actualmente (a falta de pocos meses para terminar el trabajo) hay una gran controversia en torno a la finalización del gaseoducto Nord Stream 2 y que haría llegar más de 55 bcm/a adicionales de gas ruso al mercado europeo. El proyecto se bloqueó por las sanciones impuestas por EEUU ante el riesgo de exceso de dependencia de Alemania respecto a Rusia y el posible bloqueo al mercado de GNL europeo. La Comisión europea no esta exenta de preocupaciones por la nueva capacidad reduciría el uso de las conexiones ya existentes y serían sustituidas por un “corredor de transporte único dominante”.

Por otro lado, el gasoducto transmediterráneo de Argelia a través de Túnez a Sicilia comenzó a fluir gas a la Italia continental en 1983. El gasoducto GME de Argelia a través de Marruecos a España y Portugal se completó a finales de 1996. Desde entonces, la capacidad de la línea transmediterránea se ha incrementado sustancialmente y la capacidad GME se incrementará en el futuro.

Se construyeron terminales de recepción de GNL en el Reino Unido, Francia, Italia, España y Bélgica, y más tarde en Turquía y Grecia, pero la tasa de crecimiento del GNL en Europa fue modesta hasta principios de la década de 1990, cuando los nuevos desarrollos tecnológicos hicieron que el GNL fuera más competitivo. Esto dio lugar a la rápida construcción de nuevas terminales de regasificación en Europa y planes para desarrollar nuevas terminales tanto en el norte como en el sur de Europa.

- Gas natural licuado (GNL) Incluso antes de que las exportaciones holandesas de gas por gasoductos comenzaran a fluir, los primeros barcos de GNL estaban llegando al Reino Unido y Francia desde Argelia. En largas distancias o en aguas demasiado profundas para instalar tuberías, el GNL puede ser una alternativa muy conveniente al gas de las tuberías. Sin embargo, a principios de la década de 1960, la tecnología de licuar el gas a menos 161 grados centígrados y cargarlo en los barcos para Re gasificarlo a su llegada era muy costoso.

En el caso de España. con siete plantas de regasificación –seis en funcionamiento y una pendiente de entrada en operación-, es líder en Europa en número de infraestructuras gasistas. El Sistema Gasista español cuenta con un total de 25 tanques de almacenamiento, 8 atraques y capacidad para recibir buques metaneros de hasta 270.000 m3. Las entradas desde plantas de regasificación al Sistema presentaron en 2019 un importante repunte de casi un 57% respecto a 2018. La regasificación total alcanzó los 227.888 GWh y destacó el incremento destacado de la planta de Sagunto, seguida de las plantas de Cartagena, Bilbao y Huelva.

En el caso de España. con siete plantas de regasificación –seis en funcionamiento y una pendiente de entrada en operación-, es líder en Europa en número de infraestructuras gasistas. El Sistema Gasista español cuenta con un total de 25 tanques de almacenamiento, 8 atraques y capacidad para recibir buques metaneros de hasta 270.000 m3. Las entradas desde plantas de regasificación al Sistema presentaron en 2019 un importante repunte de casi un 57% respecto a 2018. La regasificación total alcanzó los 227.888 GWh y destacó el incremento destacado de la planta de Sagunto, seguida de las plantas de Cartagena, Bilbao y Huelva.

¿Qué es lo que ha sucedido este 2020 e inicio 2021?

2020 de camino a los precios más bajos nunca vistos…

- Desde principios de año, el coronavirus Covid-19 comenzó a propagarse primero en China, lo que resultó en medidas de confinamiento reduciendo significativamente la demanda de productos energéticos.

- El 6 de marzo de 2020 los países de la OPEP + no lograron ponerse de acuerdo en el ajuste de la producción. medidas que, en combinación con la reducción de la demanda, provocaron una caída sin precedentes de los precios del crudo en el primer trimestre de 2020 (de 66 USD / barril a 18 USD / barril). La caída generalizada de los precios de las materias primas energéticas y del mercado de valores también afectó a los mercados del gas.

- La producción de gas de la UE cayó un 23% interanual en el primer trimestre de 2020 y ello nos llevó a una mayor dependencia de las importaciones de gas.

- Los suministros de gasoductos rusos siguieron siendo la principal fuente de importaciones de gas de la UE.

- La proporción de GNL aumentó al nivel más alto de la historia (28%) en las importaciones de gas extracomunitarias. Los diferenciales de precios entre diferentes regiones prácticamente desaparecieron en medio de la tendencia a la baja de los precios en los mercados globales de GNL bien abastecidos, lo que permitió una abundante afluencia de GNL a Europa. Europa también podría beneficiarse de menores costos de envío, debido a su proximidad geográfica a las principales fuentes de suministro de GNL, a saber, EE. UU., Oriente Medio y Rusia. Algunos cargamentos de GNL se redirigieron a Europa en febrero, debido a la baja demanda en China después de la introducción de las medidas de bloqueo. En el primer trimestre de 2020, Estados Unidos mantuvo su posición como fuente líder de suministro de GNL para la UE, asegurando el 30% de las importaciones totales, por delante de Rusia (22%), lo que indica una competencia intensa entre estos dos países por el mercado de GNL de la UE.

Los precios del gas en Europa se vieron afectados por el abundante suministro de GNL a Europa y por la intensa actividad de retirada de almacenamiento. Por el lado de la demanda, un clima invernal suave, lo que reduce las necesidades de calefacción, la alta proporción de energías renovables en la generación de electricidad en la UE, lo que redujo la necesidad de gas en el sector eléctrico, y con la introducción de las medidas de bloqueo en marzo de 2020, la demanda industrial de gas cayó también. En el primer trimestre de 2020, los precios de los centros europeos bajaron entre un 40% y un 50% en comparación interanual. A nivel internacional, los diferenciales de precios entre diferentes regiones disminuyeron en medio de la tendencia a la baja de los precios.

2021 de camino a los precios más altos nunca vistos…

- 2021 inicia con un fenómeno meteorológico claramente frío lo que ha llevado a un aumento sustancial de la demanda de combustibles tanto en Europa como en los mercados asiáticos.

- Las necesidades de gas en China y Japón son tan grandes que están trastocando todo el mercado de GNL, tanto que muchos barcos con otros destinos están siendo desviados hacia los principales puertos con regasificadora de la región, donde por cierto el precio está disparado.

- Argelia está teniendo problemas a la hora de procesar el gas y que está generando retrasos en el suministro por tubo, ya no solo con España sino también con Italia.

Junto con el frío parece que claramente ha habido una especie de exceso de confianza por los grandes compradores asiáticos. Sus previsiones de gas para el período invernal no cubrieron las necesidades reales del mercado que habían asegurado y ha empujado los mercados a máximos históricos.

Si te ha parecido interesante ¡compártelo!

Artículos Recientes