Bruselas, y con ella la mayoría de sus estados miembros, respira con un aire de alivio autoimpuesto, convencida de haber escapado finalmente del control energético de Moscú. Desde la invasión a gran escala de Ucrania en 2022, el gas por gasoducto ruso ha sido relegado a los márgenes de la matriz energética de la Unión Europea. Con un plan oficial sobre la mesa para eliminar gradualmente todas las importaciones restantes para 2027-2028, la narrativa oficial es de victoria y resiliencia. Sin embargo, un análisis más profundo revela una realidad mucho más volátil. Europa no ha alcanzado una verdadera independencia, sino que ha sustituido una dependencia por otra, al tiempo que sus propias regulaciones climáticas amenazan con antagonizar a los nuevos proveedores que son ahora vitales para su seguridad energética.

El Plan de Abandono y la Compleja Realidad

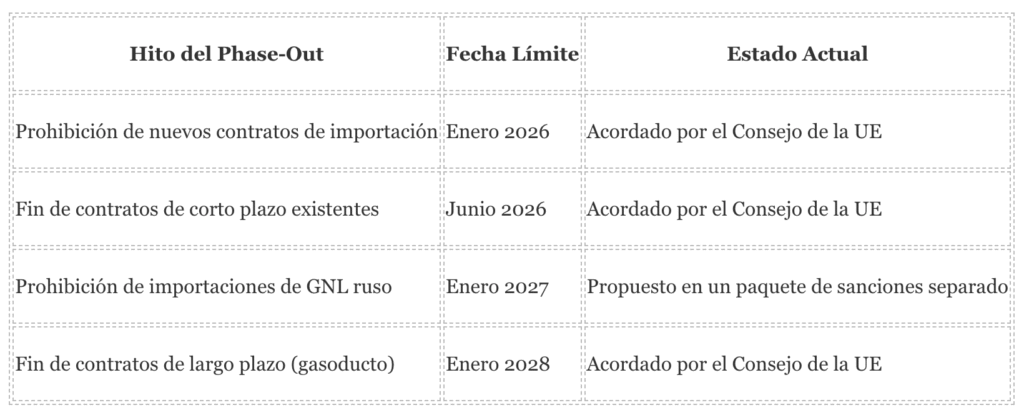

La Unión Europea ha formalizado su intención de cortar los lazos energéticos con Rusia. El Consejo de la UE ha respaldado una hoja de ruta que establece fechas claras para el fin de las importaciones de gas ruso, con el objetivo de privar al Kremlin de ingresos cruciales. No obstante, la implementación de este plan no está exenta de desafíos, y algunos datos recientes sugieren que el camino hacia la independencia total es más sinuoso de lo esperado.

A pesar de estos ambiciosos objetivos, un informe de Ember de marzo de 2025 reveló que las importaciones de gas ruso a la UE, lejos de disminuir, aumentaron un 18% en 2024, pasando de 38 a 45 mil millones de metros cúbicos (bcm). Este incremento, impulsado principalmente por Italia, Chequia y Francia, pone en duda la viabilidad del objetivo de 2027 [2].

De Moscú a Washington y Doha: Un Cambio de Dependencia con Nuevos Riesgos

Al cerrar la puerta al gas ruso, Europa la ha abierto de par en par al Gas Natural Licuado (GNL), principalmente de Estados Unidos y Catar. En la primera mitad de 2025, las importaciones de GNL alcanzaron un máximo histórico de 92 bcm, con Estados Unidos suministrando más del 55% de ese total. Esta nueva configuración, sin embargo, trae consigo un nuevo y complejo conjunto de vulnerabilidades que van desde la volatilidad de los precios hasta el riesgo de una “dominancia energética” estadounidense y las crecientes tensiones regulatorias.

Europa corre el riesgo de repetir los errores del pasado, cambiando una sobre dependencia de Rusia por una nueva sobre dependencia de un número limitado de proveedores de GNL. Según un análisis de Reuters, si Europa reemplaza todos los volúmenes de gas ruso con GNL estadounidense, la cuota de mercado de Estados Unidos podría dispararse hasta el 70-80% de las importaciones de GNL de la UE. Aunque el riesgo político es menor que con Rusia, una dependencia tan extrema expone a Europa a:

- Riesgos Operacionales y Climáticos: Interrupciones severas en el suministro debido a eventos climáticos extremos como huracanes o olas de calor en la Costa del Golfo de EE.UU., una región de donde proviene gran parte del GNL.

- Riesgos Políticos: La política energética de EE.UU. puede cambiar drásticamente con cada administración. La agenda de “dominancia energética” de la administración Trump, por ejemplo, busca activamente vender energía a sus aliados, pero esto deja a Europa con poco margen de maniobra si los objetivos de seguridad y política exterior de ambos bloques divergen.

- Riesgo de Activos Varados: El Instituto de Economía Energética y Análisis Financiero (IEEFA) advierte que los contratos de GNL a largo plazo no son una garantía de seguridad. Con la demanda de gas en la UE proyectada a la baja (IEEFA pronostica una caída del 19% en las importaciones de GNL para 2030), Europa podría quedarse atrapada en costosos contratos a largo plazo para un gas que ya no necesita, creando miles de millones en activos varados.

La Paradoja Regulatoria: Antagonizando a los Nuevos Socios

Simultáneamente a su creciente dependencia del GNL, Bruselas está implementando un ambicioso paquete de regulaciones climáticas que, en la práctica, funciona como un intento unilateral de exportar sus normas ESG (ambientales, sociales y de gobernanza) a las cadenas de valor de sus nuevos proveedores. Esto está generando fricciones significativas.

“Mientras está en medio de escasez de gas natural (…), implementar tales regulaciones de emisiones sobre combustibles importados no solo pone a los proveedores estadounidenses en la mira, sino que es una potencial herida autoinfligida en Europa… Europa parece estar desconectada de la crisis real de la cadena de suministro que enfrentan.” – Institute for Energy Research [9]

Tres instrumentos regulatorios son particularmente problemáticos:

- Reglamento sobre Metano: Exige a los importadores demostrar que su gas cumple con estrictos estándares de monitoreo y verificación de emisiones de metano “a nivel de productor”. Esto es un desafío casi insuperable para EE.UU., donde el gas de múltiples cuencas se mezcla en una vasta red de gasoductos, haciendo imposible el rastreo a nivel de productor individual. La incertidumbre es tal que ya ha provocado la paralización de negociaciones de contratos.

- Directiva de Debida Diligencia (CSDDD): Obliga a las empresas a auditar toda su cadena de valor en busca de impactos ambientales y de derechos humanos, con multas de hasta el 5% de la facturación global. Esto ha provocado una amenaza directa de Catar, cuyo ministro de energía advirtió que la directiva podría hacer “insostenible” el suministro a Europa. La advertencia fue respaldada en una carta conjunta a la UE firmada por Catar y Estados Unidos, que calificaron la norma como una “amenaza” a la seguridad energética.

- Mecanismo de Ajuste en Frontera por Carbono (CBAM): Aunque actualmente no incluye el petróleo y el gas, la expectativa en la industria es que se ampliará para cubrirlos hacia 2030, lo que añadiría un sobrecoste a las importaciones y es visto con gran preocupación por los productores.

El Retorno del Gas Ruso: ¿Un Escenario Plausible?

La pregunta que subyace en los mercados energéticos es si el gas ruso podría, y bajo qué condiciones, regresar a Europa. Aunque un retorno a los niveles previos a la guerra es considerado “altamente improbable” por agencias como Fitch Ratings, la posibilidad de un retorno parcial como parte de un acuerdo de paz en Ucrania es un tema de discusión activa.

El análisis de escenarios realizado por la consultora Wood Mackenzie sugiere que el resultado más probable es una “paz forzada”, donde se permitiría un retorno limitado del gas ruso para facilitar un acuerdo. En este escenario, Europa podría acomodar flujos adicionales hacia países como Hungría y Eslovaquia, mientras que las sanciones de la UE probablemente limitarían las exportaciones de proyectos como Arctic LNG-2. Esto ayudaría a reequilibrar el mercado y a bajar los precios, pero no significaría una vuelta a la normalidad anterior.

Un escenario de “paz estable” con un retorno significativo de hasta 50 bcm anuales de gas ruso por gasoducto es considerado poco plausible. Tal evento colapsaría los precios del gas en Europa, convirtiendo al GNL estadounidense en el principal “daño colateral” y causando una subutilización masiva de la nueva infraestructura de importación europea, en la que se han invertido miles de millones.

Condiciones para un Retorno Limitado

Analistas del Atlantic Council argumentan que si el gas ruso ha de volver, debe ser a través de una única ruta viable: Ucrania. Las rutas de Nord Stream y Yamal (vía Polonia) se consideran política y técnicamente inviables. Sin embargo, cualquier reanudación a través de Ucrania debería estar sujeta a condiciones estrictas para evitar que Moscú vuelva a utilizar la energía como arma. Líneas Rojas Propuestas:

- Topes de Volumen: Límites estrictos a los volúmenes de importación para toda la UE y para cada estado miembro.

- Compras Colectivas: Centralizar las adquisiciones a través de la plataforma AggregateEU de la UE, con un punto de entrega en la frontera ruso-ucraniana para eliminar precios políticos.

- Control de Infraestructura: Creación de un consorcio internacional para gestionar el sistema de gasoductos de Ucrania.

- Concesiones Rusas: Exigir a Rusia concesiones significativas, como la devolución del control de la central nuclear de Zaporizhzhia y el pago de un impuesto de tránsito sustancial para la reconstrucción de Ucrania.

Conclusión: Una Autonomía Energética Aún Lejana

Europa ha demostrado que puede sobrevivir sin el gas ruso, pero a un costo. Ha cambiado una dependencia por otra, y ahora se enfrenta a la delicada tarea de equilibrar sus ambiciones climáticas con la necesidad de mantener relaciones estables con sus nuevos proveedores. La idea de una total independencia energética sigue siendo un objetivo lejano, y la posibilidad de un retorno, aunque limitado y condicional, del gas ruso, sigue siendo un factor de incertidumbre que planeará sobre el mercado en los próximos años.

La ironía final sería que, después de gastar una fortuna en terminales de GNL para liberarse de Moscú, Europa descubra que las cargas que tanto necesita están haciendo cola en los puertos de compradores asiáticos menos exigentes. La lección para Bruselas es clara: la seguridad energética no puede ser externalizada, ni a Rusia ni a Estados Unidos o Catar, especialmente mientras se imponen condiciones unilaterales. El verdadero desafío no es solo diversificar las fuentes, sino gestionar las complejas interdependencias geopolíticas y regulatorias del nuevo mapa energético global.

Alejandro de Roca | Markets and Operations Director

Si te ha parecido interesante ¡compártelo!

Artículos Recientes