Para poder entender la reciente aplicación del Mecanismo de Ajuste en Frontera por Carbono (CBAM), nos tenemos que remontar a la creación del régimen de comercio de derechos de emisión de la UE (RCDE), el cual establece un límite máximo para las emisiones de gases de efecto invernadero. Se creó un mercado de subastas para adquirir dichos derechos por parte de la industria implicada. También se crearon asignaciones gratuitas para la industria y así evitar la “Fuga de Carbono”, concepto importante. Pueden leer el Blog Escenario actual del Sistema de Comercio de Emisiones de la UE para ampliar información al respecto.

Pero se presentó el dilema dentro del seno de la Comisión Europea de balancear competitividad con Transición Energética. ¿Cómo lograr los objetivos marcados en el “Fit for 55”, y competir con terceros países que tienen políticas medioambientales más laxas? Y aún más, como impedir la ya mencionada “Fuga de Carbono”, es decir, evitar la deslocalización de la industria europea en busca de países menos estrictos.

Estos fueron los motivos que hicieron que el 14 de julio de 2021, la Comisión Europea presentara una propuesta del CBAM, y que finalmente se haya implantado, de manera transitoria, a partir del pasado 1 de octubre de 2023.

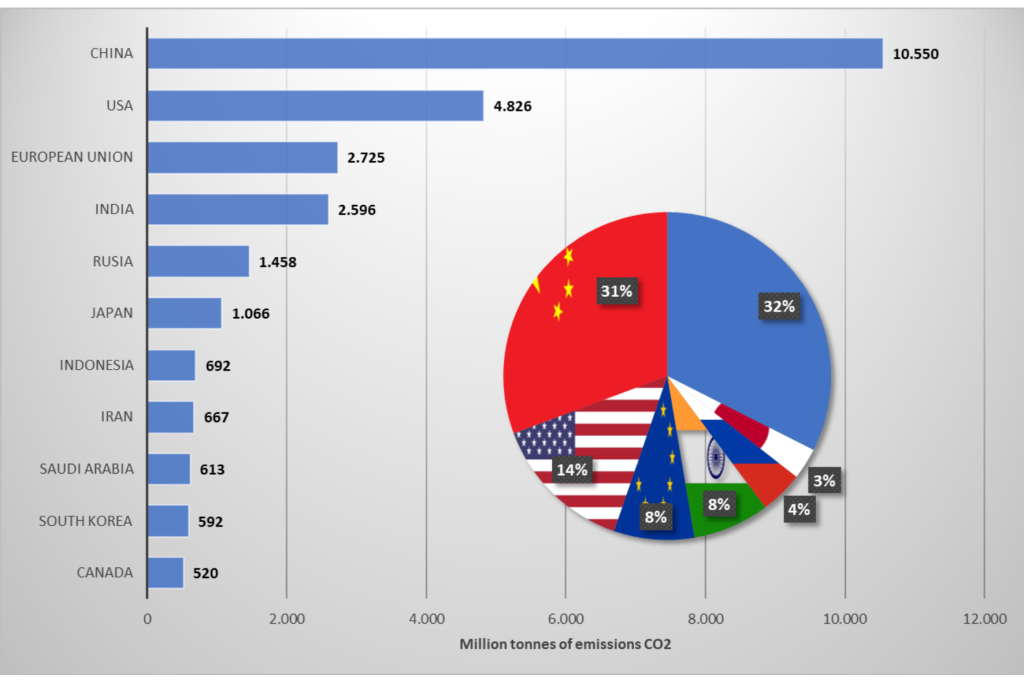

Imagen 1: Ranking países con mayor volumen de CO2 en 2022 (millones de toneladas)

Fuente: Statistical Review of World Energy 2023

¿Cómo funciona el CBAM?

Primero de todo hay que aclarar a qué importaciones dentro de la UE afectará el CBAM. Inicialmente se aplicará a las importaciones de bienes cuya producción, de manera directa o indirecta, emiten gases de efecto invernadero, siendo los siguientes:

- Cemento

- Hierro y acero

- Aluminio

- Fertilizantes

- Electricidad

- Hidrógeno

De esta manera, con este ámbito de aplicación, el CBAM captará más del 50% de las emisiones de los sectores cubiertos por el RCDE.

Durante una primera fase transitoria o prueba piloto, los importadores de mercancías solo tendrán que notificar las emisiones de gases de efecto invernadero incorporadas a sus importaciones sin realizar ningún pago o ajuste financiero. Las emisiones indirectas se incluirán en el ámbito de aplicación después del período transitorio para algunos sectores (cemento y fertilizantes), sobre la base de una metodología que se definirá durante esta prueba piloto.

El Reglamento del CBAM entró en vigor el 16 de mayo de 2023, el día siguiente a su publicación en el Diario Oficial de la UE. Desde el 1 de octubre de 2023 hasta el 31 de diciembre de 2025, se aplica de forma transitoria. El primer período de declaración para los importadores finalizará el 31 de enero de 2024, pero no será hasta el 2026 que los importadores empezarán a pagar por sus importaciones. Esta introducción gradual del CBAM se hace de manera paralela a la reducción de asignaciones de derechos gratuitos del RCDE, y evitar así la Fuga de Carbono y apoyo a la competitividad de las empresas establecidas dentro de la UE.

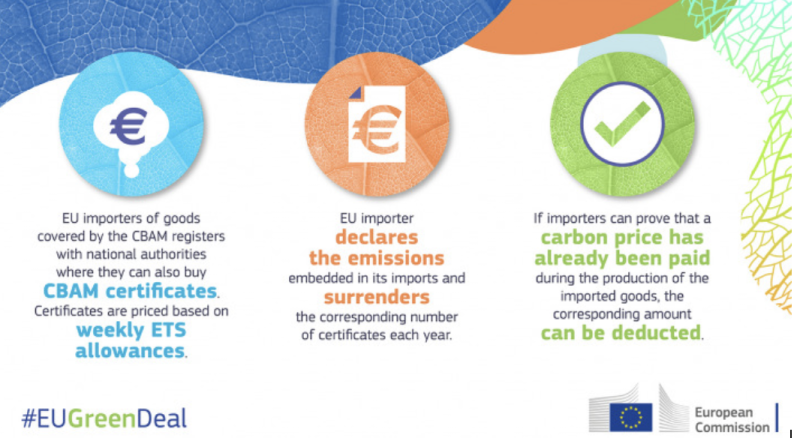

Una vez se acabe el periodo transitorio, los importadores deberán declarar cada año la cantidad de bienes importados a la UE el año anterior y sus gases de efecto invernadero incorporados. Posteriormente se entregarán el número correspondiente de certificados CBAM. El precio de estos certificados se calculará en función del precio medio semanal de subasta de los derechos del RCDE de la UE expresado en €/tonelada de CO2 emitida.

Imagen 2: Esquema del proceso del CBAM para los importadores

Fuente: Taxation and Customs Union

UE vs resto del mundo

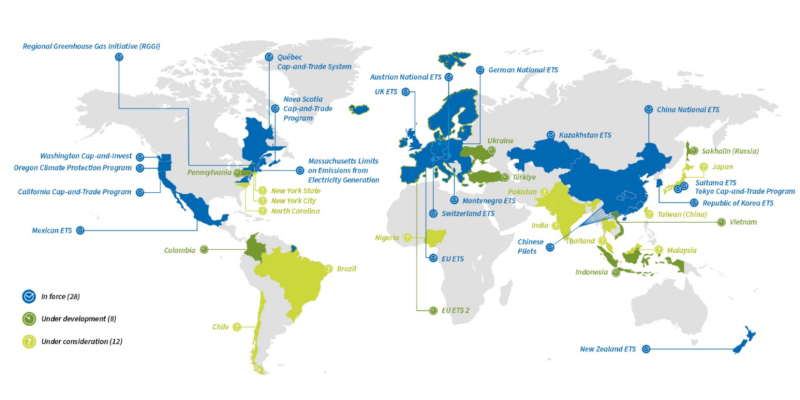

Los principales sistemas de comercio de emisiones, por volumen, en el mundo son:

- Sistema de Comercio de Emisiones de la Unión Europea (EU-ETS)

- Sistema de Comercio de Emisiones de Corea (KETS)

- Programa Cap and Trade de California

- Iniciativa Regional de Gases de Efecto Invernadero (RGGI), de estados del noreste de EE.UU.

- Sistema Nacional de Comercio de Emisiones de China (China-ETS)

Hay otros países que o bien están desarrollando sus sistemas de comercio de emisiones, o lo están considerando implantar.

Imagen 3: Mapa de países con SCE implantados o en vías de desarrollo

Fuente: International Carbon Action Partnership

La Unión Europea tiene que competir sin igualdad de condiciones, puesto que hay países exportadores de productos como Brasil, India, regiones de Japón o EE.UU., que no tienen aún sistemas implantados, y son justamente de los países más contaminantes. Aquí ya viene un gran inconveniente para la competitividad industrial europea.

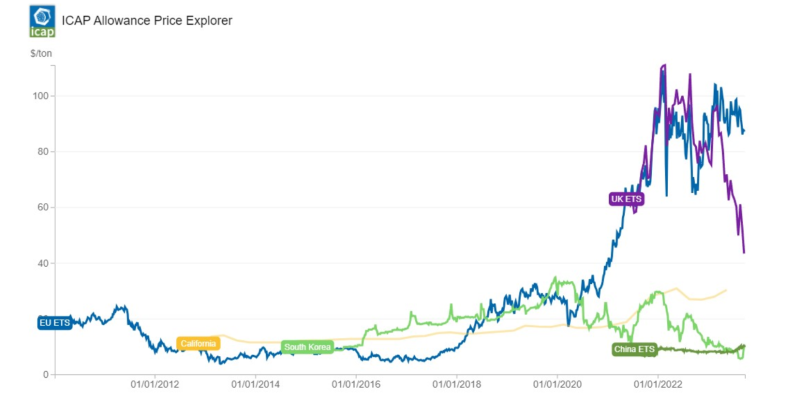

Pero es que además, si nos fijamos en los países o regiones que ya tienen implantandos sistemas de derechos de emisiones, y la evolución de los precios de los mismos, vemos grandes diferencias en la cotización de los precios, hecho que agrava el problema de competitividad de la UE. Mientras la cotización actual en la UE ronda los 80 $/t, el mercado que más se le acerca es el de UK en el entorno de los 40 $/t. El mercado californiano cotiza sobre los 30 $/t, y el surcoreano y chino sobre los 10 $/t.

Imagen 4: Evolución cotización precio de los principales mercados de ETS

Fuente: International Carbon Action Partnership

Ante esta tesitura se hacía imprescindible por parte de la UE tomar medidas para evitar la Fuga de Carbono, y por tanto la deslocalización de la industria afectada por los derechos de emisión. De hecho, también el Reino Unido planea implementar un impuesto fronterizo parecido al de la UE a partir de 2026.

Pero obviamente las respuestas de los países directamente afectados no se han hecho esperar. China ya ha expresado su preocupación de que este mecanismo no cumple con las normas de la OMC, ni del Acuerdo de París, aduciendo que ataca al libre comercio, perjudicando las cadenas de suministro globales. Solo en el sector del acero, en el que China es el cuarto mayor importador a la UE, le supondría un impacto del 4-6% (200m$ – 400m$). Otros países como India sopesan elevar quejas a la OMC, e incluso estudian aplicar un impuesto al carbono específico de la UE para repatriar pérdidas que de otro modo se entregarían a la UE. El 27% del acero, hierro y aluminio indio se exporta a la UE, por lo que el impacto en sus empresas también será importante. Las voces más críticas argumentan que estas medidas acaban afectando a los países con menos recursos económicos, que son a la par, los que menos han contribuido al cambio climático, y por tanto atacan a los fundamentos de una transición justa. Ante estas acusaciones, el jefe de Comercio de la UE, Valdis Dombrovskis, dijo que la Comisión Europea ha diseñado el plan cuidadosamente para que fuera compatible con las normas de la OMC, aplicando el mismo precio del carbono a los bienes importados que a los productores nacionales de la UE. Aun así, los países afectados, con China a la cabeza, quieren establecer conversaciones dentro del seno de la OMC para homogeneizar este tipo de medidas, antes de que otros países con economías desarrolladas, como EE.UU. o Reino Unido, implementen mecanismos similares, y perjudiquen aún más sus exportaciones, y por tanto su economía.

Veremos si esta medida que justo acaba de iniciar su andadura es realmente efectiva, y la UE encuentra el equilibrio entre avanzar en sus objetivos de neutralidad de carbono, y no perder competitividad frente a otros países. Y cómo contribuye a un incremento de la tensión comercial entre la UE y China, o extendiéndolo globalmente, a la eterna rivalidad entre países con economías desarrollados y países en vías de desarrollo.

Si te ha parecido interesante ¡compártelo!

Artículos Recientes