Durante décadas, la seguridad energética europea descansó en contratos de suministro de gas natural a largo plazo, conocidos como LTC, que tradicionalmente cubrían más del 80 % de la demanda. Estos contratos brindaban estabilidad y previsibilidad tanto para productores como para consumidores. Permitían planificar inversiones robustas en infraestructuras clave.

Pero las cosas han cambiado. Hoy, Europa está mucho más expuesta al mercado spot y al gas natural licuado (GNL) flexible. Esta transformación ha modificado radicalmente cómo se asegura el gas en el continente.

Este viraje no fue casual. La invasión rusa de Ucrania en 2022 aceleró decisiones políticas de alto impacto. El plan REPowerEU marcó un punto de inflexión: eliminar progresivamente la dependencia energética de Rusia

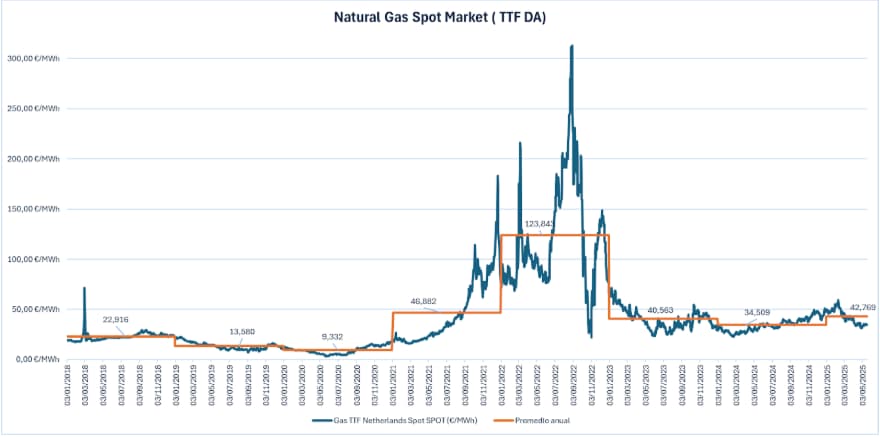

Las consecuencias han sido extensamente comentadas pero lo que queda en relieve es el hecho de que el precio medio del Gas Natural sobre el que se ha desarrollado la economía europea (anterior a la COVID y la guerra en Ucrania) en los últimos 20 años son un recuerdo ya lejano y ahora mismo, Europa ha pasado a pagar precios medios 2 o 3 veces superior. Todo ello condicionando la competitividad de los mercados energéticos del viejo continente. Uno de los pilares de las políticas energéticas junto con la seguridad de suministro y la sostenibilidad.

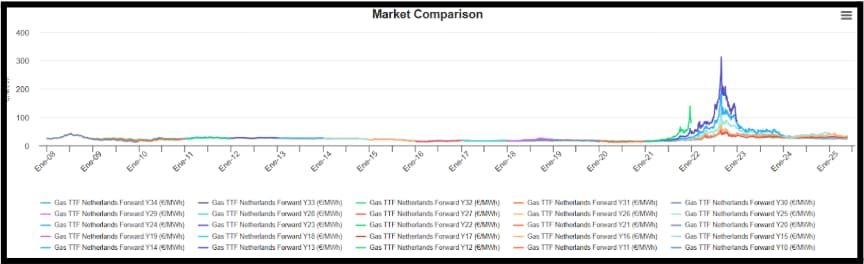

Gráfico histórico de precios del mercado a futuros desde el producto Cal10 hasta el Cal3

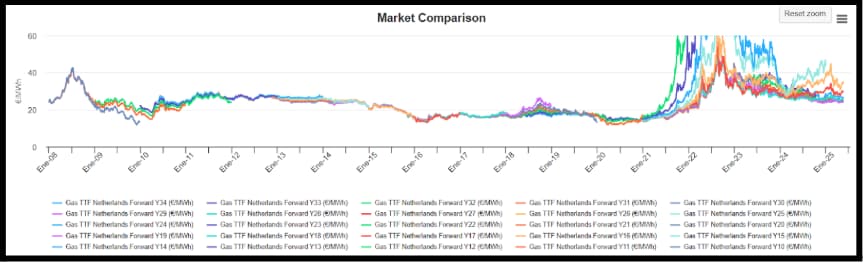

Zoom-in del gráfico anterior.

En este artículo, analizamos por qué Europa ha dejado atrás su tradicional apuesta por contratos a largo plazo (que daban seguridad y mayor competitividad), los riesgos que esto acarrea, y los desafíos que implica construir un modelo energético sólido, flexible y sostenible en un entorno tan volátil y geopolíticamente complejo.

El plan REPowerEU y la ruptura con el gas ruso

Lanzado en mayo de 2022, REPowerEU trazó una ruta clara para disminuir la dependencia del gas ruso. Se enfocó en tres pilares:

- Reducir voluntariamente la demanda de gas.

- Diversificar los proveedores hacia fuentes no rusas.

- Impulsar el desarrollo acelerado de energías renovables.

El impacto ha sido tangible. Entre agosto de 2022 y enero de 2025, la demanda de gas en Europa cayó un 17 %, lo que equivale a unos 70.000 millones de metros cúbicos al año. Esta reducción permitió que los almacenamientos estratégicos se llenaran durante tres inviernos consecutivos. Además, facilitó la eliminación progresiva del gas ruso sin poner en riesgo la seguridad energética ni provocar una crisis de precios prolongada.

Para ponerlo en contexto, las importaciones rusas de gas, que en 2021 rondaban los 150 bcm (mil millones de metros cúbicos), bajaron a solo 52 bcm en 2024. En términos relativos, la participación del gas ruso en el mix europeo pasó del 45 % al 19 %. Se proyecta que esta cifra caerá aún más, hasta el 13 % en 2025.

Este cambio responde tanto a la decisión política europea como a la política del Kremlin, que cortó el suministro a través de Nord Stream y redujo drásticamente los envíos por Ucrania.

Del contrato estable al mercado salvaje: el nuevo paradigma

El sistema de suministro gasista europeo ha sufrido una transformación profunda. En 2021, los contratos a largo plazo y la producción doméstica representaban más del 85 % del suministro total. Hoy, apenas alcanzan el 50 %.

Paralelamente, la exposición al mercado spot y al GNL flexible ha crecido del 15 % a casi el 50 %.¿Por qué este cambio? Hay varias razones.

Primero, la incertidumbre sobre la demanda futura. La transición energética, la electrificación y las políticas de descarbonización hacen que la demanda de gas sea más difícil de predecir.

Segundo, el temor a un posible regreso del gas ruso al mercado. Esto podría desplomar los precios y dejar a los compradores europeos con contratos de GNL a largo plazo que resulten costosos y poco competitivos.

Tercero, las normativas medioambientales, cada vez más estrictas. Las regulaciones sobre emisiones de metano añaden complejidad a los contratos de largo plazo, dificultando compromisos prolongados.

Pero este modelo tiene un precio. La alta exposición al mercado spot hace que Europa sea vulnerable a choques de oferta y a tensiones geopolíticas. El invierno 2022-2023 lo evidenció con claridad. La competencia con Asia por cargamentos de GNL disparó los precios, y el TTF superó los 300 €/MWh.

Aunque los precios se estabilizaron en 2025 —35,17 €/MWh en mayo frente a 58,14 €/MWh en febrero— el riesgo de episodios de alta volatilidad permanece latente.

¿Un compromiso de vuelta? El rol del GNL y las alianzas estratégicas

Paradójicamente, mientras Europa reducía su dependencia del gas canalizado ruso, no fortaleció la contratación de nuevos contratos a largo plazo de GNL.

En 2024, los compradores europeos firmaron menos del 15 % de los contratos globales de GNL. Por detrás de otros bloques, como Asia, que ha apostado por acuerdos de 15 a 25 años con proveedores de EE. UU., Catar o Australia.

Si esta tendencia continúa, la exposición spot podría alcanzar dos tercios del suministro europeo para 2030. Esto supone una amenaza directa para la estabilidad energética y la competitividad económica.

Por eso, gana peso la idea de reequilibrar el portafolio con contratos a largo plazo con socios estratégicos, como EE. UU., Noruega, Catar y el norte de África.

Esta estrategia podría combinar:

- Un suministro base a precio moderado y estable.

- Flexibilidad para responder al mercado spot cuando sea necesario.

- Cláusulas contractuales alineadas con objetivos climáticos, como reducción de metano y revisión periódica.

Además, la producción de gases renovables como biometano y biogás está en pleno auge. Solo en 2023, la producción de biometano alcanzó los 4.900 millones de metros cúbicos, y la capacidad instalada superó los 6.400 millones. La meta es llegar a 35 bcm anuales para 2030.

Esta transición refuerza la autonomía energética a largo plazo, aunque exige tiempo e inversiones considerables.

Sin embargo, cuando hablamos de mercados globales de energía, pocas variables son tan influyentes como las decisiones políticas de Estados Unidos, y en particular, el fenómeno conocido como “efecto Trump”. Este término, más allá de referirse a una persona, simboliza la volatilidad y el giro inesperado en las políticas energéticas estadounidenses que puede desatarse con cambios en la administración o en la dirección política del país.

¿Por qué importa esto tanto para Europa? Porque Estados Unidos es hoy el principal exportador mundial de gas natural licuado (GNL), el pilar sobre el que Europa ha decidido basar buena parte de su seguridad energética futura, especialmente tras la caída del gas ruso.

¿Qué es el “efecto Trump”? En esencia, se refiere a la imprevisibilidad y el impacto de las decisiones de política energética y comercial impulsadas por intereses internos y nacionales en EE. UU., que pueden alterar rápidamente el flujo y los precios del GNL global.

Bajo la administración Trump (2017-2021), se priorizó la producción masiva de gas y petróleo domésticos, se impusieron aranceles y se adoptaron políticas proteccionistas que afectaron el comercio energético internacional. Estos movimientos generaron incertidumbre y tensiones en mercados energéticos que hasta entonces se consideraban relativamente estables.

La administración Trump que comenzó en 2025 ha generado incertidumbre significativa en el mercado global del gas natural licuado (GNL), fundamental para la estrategia energética europea. Con la imposición de aranceles elevados sobre importaciones y tensiones comerciales con la Unión Europea, junto a políticas energéticas ambiguas y reducción de regulaciones ambientales, EE. UU. ha complicado el acceso europeo a un suministro estable y competitivo de GNL. Estas medidas han elevado los costos y aumentado la volatilidad del mercado, poniendo en riesgo la diversificación energética que Europa busca para dejar atrás su dependencia del gas ruso.

Frente a esta situación, Europa enfrenta el desafío de fortalecer su autonomía energética mediante la diversificación de proveedores, la inversión en energías renovables y la construcción de relaciones comerciales más estables y equilibradas. Solo con una estrategia sólida y flexible podrá mitigar los impactos de la volatilidad política estadounidense y garantizar un suministro seguro y asequible de gas para su transición energética.

¿Cómo puede afectar hoy esta incertidumbre a Europa?

- Política comercial volátil: EE. UU. puede decidir imponer aranceles o restricciones a la exportación de GNL para proteger su mercado interno, elevar precios o favorecer intereses geopolíticos distintos. Esto puede encarecer el GNL para Europa o reducir su disponibilidad.

- Cambios en subsidios y regulaciones: Modificaciones repentinas en el apoyo a la industria del gas, limitaciones ambientales o cambios en la fiscalidad pueden ralentizar inversiones en nuevas plantas de licuefacción o exportación, limitando la oferta futura de GNL.

- Prioridad al mercado interno: Ante situaciones de escasez o crisis internas, EE. UU. podría priorizar su propio abastecimiento sobre las exportaciones, dejando a Europa en una posición vulnerable ante la dependencia creciente del GNL.

- Incertidumbre geopolítica y alineamientos: Las alianzas estratégicas pueden cambiar con rapidez, afectando los contratos y acuerdos de suministro. La competencia con Asia, sumada a las posibles turbulencias internas en EE. UU., puede provocar que los mercados se vuelvan imprevisibles.

Consecuencias para la estrategia europea

Europa, que ya ha aumentado su exposición al mercado spot y al GNL flexible, enfrenta un escenario en el que la oferta estadounidense —su principal aliado en esta transición— puede fluctuar por motivos políticos ajenos a la lógica de mercado.

Este riesgo añade presión para que la UE diversifique aún más sus proveedores y no dependa exclusivamente del GNL estadounidense. Además, subraya la urgencia de construir contratos a largo plazo que incluyan cláusulas de estabilidad y mecanismos de mitigación ante interrupciones políticas o comerciales.

¿Qué puede hacer Europa?

- Fortalecer alianzas multilateralmente: No depender solo de EE. UU., sino también impulsar relaciones sólidas con Noruega, el norte de África, Catar y nuevos productores emergentes.

- Impulsar el mercado interno y las energías renovables: Reducir la demanda neta de gas, aumentando la capacidad de almacenamiento y la eficiencia energética.

- Desarrollar estrategias de mitigación de riesgo: Fondos de garantía, acuerdos bilaterales flexibles y diversificación de rutas y tecnologías.

Aunque la postura oficial de la Unión Europea y la mayoría de sus Estados miembros ha sido cerrar las puertas a cualquier negociación para reactivar los flujos de gas ruso, el contexto geopolítico y energético actual invita a reflexionar con pragmatismo.

Por un lado, mantener firme el rechazo responde a objetivos clave: sancionar la agresión rusa, evitar depender de un proveedor cuya política es percibida como instrumento de presión, y acelerar la transición hacia energías renovables y autonomía energética (los pilares de REPowerEU). Ceder en este punto podría interpretarse como un debilitamiento político y una contradicción estratégica, además de potencialmente ralentizar la transformación energética.

Por otro lado, la creciente volatilidad del mercado global de GNL, el “efecto Trump” y la incertidumbre sobre la seguridad y estabilidad del suministro alternativo plantean un escenario complejo. Europa debe garantizar suministros fiables y precios competitivos para sostener su economía y evitar crisis energéticas. En este sentido, abrir un canal limitado y bien condicionado de negociación con Rusia podría ofrecer una palanca para mitigar riesgos en el corto y medio plazo, sin renunciar a la visión de largo plazo.

En definitiva, no se trata tanto de elegir entre reabrir o cerrar las negociaciones, sino de diseñar una política flexible y contingente que integre sanciones y presiones con opciones estratégicas de seguridad energética. Esta flexibilidad permitiría a Europa gestionar mejor la incertidumbre sin perder de vista la ambición climática y geopolítica que definió REPowerEU.

Conclusión: construir resiliencia más allá de la coyuntura

Europa ha demostrado que puede reducir su dependencia energética de Rusia sin paralizar su sistema económico. Pero esta hazaña se sustentó en decisiones a corto plazo, alta exposición al mercado spot y cierta fortuna climática.

De cara al futuro, es imprescindible consolidar una estrategia energética equilibrada. Se necesita una mezcla que combine contratos a largo plazo que aporten estabilidad y flexibilidad suficiente para adaptarse a la incertidumbre.

Además, fortalecer alianzas estratégicas, acelerar la producción de gases renovables y mantener la eficiencia energética como pilar fundamental.

En definitiva, Europa debe dejar atrás las «aventuras de una noche» en el mercado spot y comprometerse con relaciones energéticas duraderas y estratégicas. Solo así podrá garantizar una autonomía real, resiliencia y sostenibilidad para el futuro.

Alejandro de Roca | Director de Mercados y Operaciones

Si te ha parecido interesante ¡compártelo!

Artículos Recientes