Una transizione energetica basata su una normativa confusa e target europei elevati.

Come si sta muovendo il paese verso il rispetto degli obbiettivi del PNIEC? Grandi propositi e ancora poche misure, decisamente una grande sfida e una corsa contro il tempo.

L’energia rinnovabile, come l’eolico ed il solare, è ora accettata come affidabile ed altamente competitiva a livello di costi nei mercati di tutto il mondo, guidando la sua rapida crescita globale. Molti grandi clienti di grandi aziende elettriche vedono innumerevoli vantaggi, sia economici che legati alla reputazione del loro marchio e alla sostenibilità, nel passaggio alle energie rinnovabili. Nel 2017, infatti, è stato stabilito un nuovo record per l’energia pulita acquistata dalle aziende di tutto il mondo, un record che è stato battuto nel 2018. Ma è necessario fare di più per raggiungere gli obiettivi di emissione. Per quanto riguarda l’Europa, il Pacchetto Invernale ha fissato standard elevati in termini di obiettivi: riduzione del 40% delle emissioni di gas effetto serra rispetto ai livelli del 1990, consumo di energía finale proveniente per il 32% da energia rinnovabile e miglioramento del 32,5% in termini di efficienza energetica.

Ma come farà l’Europa a raggiungere questi obiettivi? Attraverso il PNIEC, ogni paese ha fissato i propri obiettivi, attuando la propria regolamentazione per il raggiungimento di un settore energetico più verde. Tuttavia, molti paesi non hanno una normativa definita e questo è il motivo per cui questi obiettivi sembrano improbabili da raggiungere.

Oggi parliamo di come l’Italia stia gestendo gli enormi cambiamenti che il suo settore energetico deve affrontare, nel rispetto degli ordini della Commissione Europea. Come abbiamo discusso nel nostro precedente articolo, gli obiettivi del PNIEC per l’Italia sono molto ambiziosi. La stessa Bruxelles ha dichiarato che sarà difficile raggiungere gli obiettivi senza un quadro giuridico maturo. È noto che il periodo di transizione energetica per raggiungere questi obiettivi è il 2021-2030 e la regolamentazione in Italia è ancora troppo complessa e incerta. Inoltre, il Paese risulta muoversi lentamente verso le rinnovabili e i nuovi meccanismi energetici, quali PPA, autoconsumo e aggregatore della domanda, rispetto al resto dei Paesi europei. Si tratta quindi di una vera e propria corsa contro il tempo: sarà l’Italia abbastanza veloce per mettere in atto la sua transizione energetica?

Analizziamo come attualmente l’Italia stia gestendo gli strumenti chiave espressi nel Pacchetto di Inverno per aiutare le energie rinnovabili ad entrare nel settore energetico dei Paesi europei. Prima di entrare nei dettagli, posso anticiparvi che il percorso sembra duro e lungo.

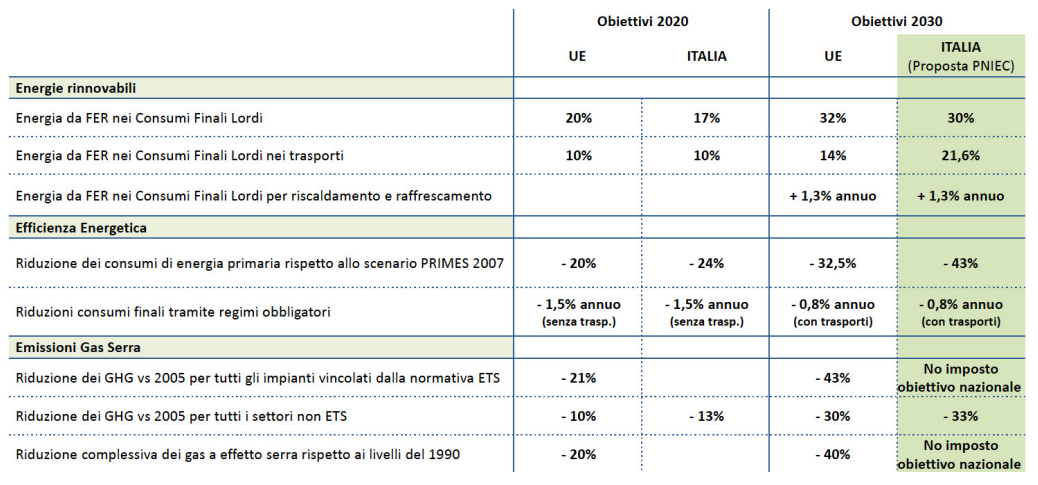

Figura 1: Obbiettivi PNIEC Italia vs Europa

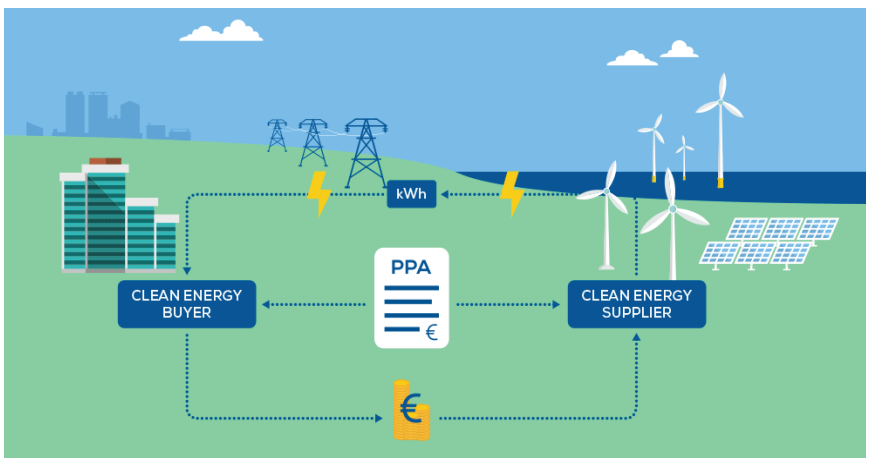

PPAs

Se gli Stati Uniti, America Latina e, recentemente, i paesi nordici hanno trovato nei PPA uno strumento prezioso per finanziare la transizione energetica fino ad oggi, nei mercati del Sud Europa questi strumenti stanno facendo più rumore che reale implementazione, come sta avvenendo attualmente in Italia.

Questo è il motivo per cui i PPA sono uno dei punti chiave per la transizione energetica in Italia. Infatti, l’eliminazione delle barriere allo sviluppo dei PPA in Italia è uno degli obiettivi del “Decreto Ministeriale sulla promozione della produzione di energia elettrica da fonti rinnovabili”, meglio conosciuto come Decreto FER, approvato il 10 agosto 2019.

Ma facciamo un passo indietro: con PPA si intende un contratto a lungo termine tra una risorsa di generazione e un cliente aziendale che definisce una struttura di prezzi e volumi di energia da fornire in un determinato periodo di tempo. Come dichiarato dall’azienda DNV GL, un PPA ben strutturato è un accordo win-win, che garantisce un flusso costante di entrate per i fornitori e fornisce sicurezza dei prezzi e visibilità che semplifica la pianificazione aziendale per l’acquirente. È anche visto come un potenziale strumento per incoraggiare lo sviluppo dei settori solare ed eolico.

Figure 2: PPA structure (Solare B2B: PPA verso un futuro multitecnologico)

Come precedentemente discusso, il DECRETO FER è un documento con un primo approccio verso i PPA. Esso afferma infatti che, una volta approvato, sarà necessario creare una piattaforma per negoziazioni e scambi di energia a lungo termine. Le ultime modifiche, in particolare, chiedono all’Operatore di Sistema Italiano (GSE) di rendere disponibili sul proprio sito web le principali caratteristiche dei progetti che promuovono l’incontro per le parti interessate ai PPA.

Un ulteriore incentivo sullo sviluppo dei PPA in Italia deriva dal testo definitivo della Direttiva Rinnovabili per il periodo 2021-2030 presentato a Bruxelles lo scorso dicembre (Winter Package). Il documento contiene indicazioni sul futuro dei PPA e sulle comunità energetiche che dal 2021 non saranno vietate all’interno dell’Unione Europea. Il Policy Officer della Commissione Europea, Francesco Maria Graziani, conferma queste dichiarazioni e dichiara alla rivista Solar B2B che i membri di queste comunità energetiche manterranno i loro diritti di consumatori: le comunità avranno una vera e propria autonomia giuridica. Quindi, dal 2021 ci sarà sicuramente una chiara regolamentazione sui PPA.

L’anno scorso, i PPA hanno iniziato a muovere timidamente i primi passi in Italia. Tuttavia, il fatto che questi strumenti potrebbero rendere sicuri i redditi solo per periodi di lunga durata rende più difficile l’entrata effettiva dei PPA sul mercato. In Italia, solo pochi consumatori sono disposti a stipulare contratti di durata superiore a 2-3 anni, mentre il vero punto di forza dei PPA è, al contrario, il periodo a lungo termine, tra i 5 e i 10 anni.

Anche se il paese sta procedendo lentamente verso questo nuovo concetto, ci sono alcuni consumatori virtuosi che hanno iniziato a credere in questo strumento non incentivato fin dall’inizio, in particolare in quelli fotovoltaici:

- 10 MW di impianto nell’area milanese (in corso di realizzazione) per una joint venture tra il fornitore A2A Rinnovabili e Fondazione Fiera Milano;

- Installazione da 100 MW in provincia di Cagliari per un contratto quinquennale con EGO Trade;

- 17 MW installati in Sicilia per un contratto decennale tra Canadian Solar, Manni Energy e Trailstone;

- 20 MW di installazione in Basilicata per un contratto decennale con Audax Renovables.

Autoconsumo

Come per i PPA, la direttiva sulle energie rinnovabili studia anche il caso dell’autoconsumo, definendolo un punto chiave per il crescente obiettivo dell’efficienza energetica e della quota di energia rinnovabile all’interno dei membri europei (articoli 21 e 22).

In Italia manca completamente un quadro giuridico per lo sviluppo della produzione e del consumo collettivo di energia, che è chiaramente indicato nei punti fondamentali della direttiva. Nel paese è possibile produrre, immagazzinare e vendere energia solo con nella modalità one to one. Ad esempio, un condominio non può utilizzare l’energia elettrica prodotta da un impianto fotovoltaico situato sul tetto per tutti gli abitanti del medesimo edificio.

Secondo gli obiettivi del PNIEC, l’evoluzione dell’autoconsumo è una priorità, passando da 400 MW installati nel 2018 a 2.000 MW per il 2021-2025.

In termini di incentivi, la Legge di Bilancio 2019 proroga fino al 31 dicembre il bonus per l’installazione di impianti fotovoltaici domestici fino a 20 kW. La detrazione fiscale è di circa il 50% fino ad una spesa massima di 96.000 € per unità immobiliare ed è suddivisa in 10 rate annuali di pari importo.

Per quanto riguarda gli impianti fotovoltaici superiori a 20 kW, il DECRETO FER stabilisce alcune procedure competitive al ribasso rispetto alle tariffe base. Gli impianti sono soggetti all’iscrizione in appositi registri se si tratta di impianti inferiori a 1 MW, mentre sono soggetti alla partecipazione ad aste speciali se si tratta di impianti superiori a 1 MW.

Aggregatore della domanda

Nel mese di settembre Terna (Rete Elettrica Nazionale) ha avviato un progetto pilota per la partecipazione di unità virtuali miste (UVAM) al mercato dei servizi di dispacciamento (servizi ausiliari). Le UVAM sono una modalità di aggregazione caratterizzata da unità di produzione, stoccaggio e consumo, con l’obiettivo di ridurre i costi energetici.

Per servizi ausiliari si intendono le operazioni che consistono nella modifica dello scambio energetico (attivo e reattivo) tra impianti e rete, con l’obiettivo principale di garantire la stabilità in termini di frequenza e tensione. Questo tipo di servizio è sempre stato implementato da impianti termoelettrici ed idroelettrici, con potenze superiori ai 10 MW, in grado di essere facilmente e velocemente modulabili in potenza. Questo servizio comincia a diventare sempre più difficile, in quanto il numero di impianti termoelettrici è in diminuzione, mentre gli impianti di energia rinnovabile sono decisamente in aumento. Ridurre la capacità minima di partecipazione ai servizi di bilanciamento può essere la soluzione adeguata, in modo che le energie rinnovabili possano iniziare ad entrare nel mercato, compresi i dispositivi di accumulo. La figura dell’aggregatore ha l’obiettivo principale di riunire in modo unitario un certo numero di risorse distribuite che offrono i relativi servizi al gestore di rete.

Questo importante progetto è quello che Terna sta cercando di sviluppare con gli UVAM, con un limite inferiore di potenza di controllo di 1 MW. Tuttavia, nell’ambito di un’aggregazione, possono partecipare anche unità di potenza a partire da 55 kW. Il servizio offerto può essere bidirezionale, ma anche solo monodirezionale (potenza in aumento o in diminuzione).

Tuttavia, nell’ambito dei 1.000 MW disponibili per queste unità, sono stati assegnati solo 350 MW, rendendo questo servizio ancora in fase preliminare.

La figura dell’aggregatore della domanda è chiaramente indicata nel pacchetto invernale dell’Unione Europea, come del resto l’autoconsumo e come i PPA. L’Italia sa che questi strumenti sono la chiave per una maggiore partecipazione delle rinnovabili nel settore energetico e, quindi, per il raggiungimento degli obiettivi del PNIEC. Questi strumenti sono ancora piloti, ma ciò che è chiaro è che almeno gli italiani sono coscenti del fatto che è ora di fare la prossima mossa.

Si te ha parecido interesante ¡compártelo!

Artículos Recientes