Um mix de um clima favorável à produção de energia renovável, uma gestão eficiente da rede elétrica e uma grande contribuição das interconexões resultaram nos preços a nível SPOT mais baixos desde que se iniciou o Mercado Diário Espanhol (OMIE). O preço médio registado até ao fim do verão foi de 32.79 €/MWh, período que, historicamente, é o mais caro do ano, o que fez com que as previsões apontassem para um preço médio para 2016 perto dos 35 €/MWh. Um dos elementos-chave deste intervalo de preços registado foi o aumento na importação de energia proveniente de França. O que não se esperaria era que o elemento-chave para a descida dos preços se tornasse o problema-chave para o que se passou a partir de Setembro. Em apenas dois meses, os preços OMIE de Espanha subiram (em média) 12 €/MWh devido à crise nuclear Francesa que, apesar de ter tido o seu início em Maio, explodiu 4 meses depois, alastrando-se a muitos países Europeus.

Figure 1: OMIE 2015 vs OMIE 2016. Source: Magnus M·Tech

Sistema Nuclear em França

França é o país número 1 no mundo em termos de produção e desenvolvimento de energia nuclear. 75% de toda a energia gerada em França tem origem em centrais nucleares espalhadas por todo o país.

O seu background remonta o ano de 1974, quando França tomou a decisão de importar tecnologia nuclear para se tornar mais independente de terceiros e aumentar a sua segurança energética em termos de abastecimento. Os enormes investimentos em I&D neste setor fez com que França alcançasse a posição mais alta como líder mundial. Até aos dias de hoje.

Com esta estratégia, França não só possui uma das menores taxas de emissão de dióxido de carbono por eletricidade produzida, contando com mais de 90% no seu mix energético livre de emissões, como também se tornou no país que mais exporta energia elétrica a nível europeu, depois de, em 2010, a Agência Internacional de Energia alertá-la que deveria adotar uma estratégia de fornecedor europeu de energia low-cost e de baixo nível de emissões para os seus países vizinhos, evitando restringir-se apenas às suas necessidades domésticas.

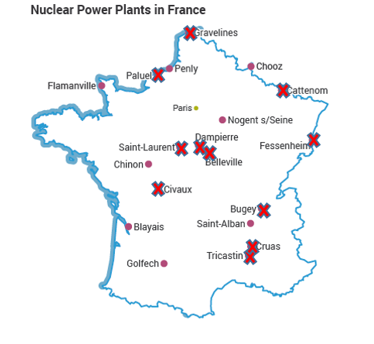

A companhia elétrica EDF é a operadora dos 58 reatores nucleares divididos entre as 19 centrais nucleares espalhadas por todo o território continental (Figura 2). Esta companhia, que pertence parcialmente ao estado francês, está envolvida num projeto para a construção de uma central nuclear em Inglaterra, em Hinkley Point com um custo de 21 biliões de Euros.

Sendo o único operador de energia nuclear, EDF foi forçada pela Entidade Reguladora (CRE) a vender parte desta energia a um preço fixo entre 2014 e 2017 para permitir mais transparência e competição no mercado liberalizado francês. Por outro lado, estes preços têm o propósito de amortizar o investimento feito pela EDF para aumentar o tempo de vida útil das suas centrais nucleares por mais dez anos (55 biliões de Euros). Os preços a serem praticados em 2014, 2015, 2016 e 2017 seriam, respetivamente, 42, 44, 46 e 48 €/MWh. No entanto os preços foram revistos em 2015 pela Entidade Reguladora que decidiu congelar os preços em 42 €/MWh para manter a competitividade de preços a nível transfronteiriço.

EDF e as suas nucleares voltaram a levar um golpe em Outubro de 2014 com a aprovação da Diretiva de Transição Energética para Desenvolvimento Sustentável pela Assembleia Nacional. Este roadmap visa uma redução de 25% da atual capacidade nuclear instalada até 2025, juntamente com o objetivo de redução das emissões em 40% até 2030 e 75% até 2050, tendo como referência os valores de 2012.

O pesadelo nuclear

Como qualquer central, as centrais nucleares têm períodos de manutenção que são devidamente pensados e programados com base em todas as implicações em termos de oferta/procura, bem como questões de gestão a nível das necessidades energéticas a nível local, regional ou nacional.

O pesadelo das nucleares da EDF e, consequentemente, de França teve o seu inicio em 2014, quando foi detetado um defeito nos vasos de pressão do reator nuclear de última geração do tipo EPR em construção na central Farmanville. O episódio de Fukushima ainda presente levou a que esta descoberta iniciasse uma investigação sobre a origem e as implicações da mesma, o que, inesperadamente, levou a descobertas ainda mais escandalosas: outras 400 peças foram identificadas com defeitos e foram identificados inúmeros documentos de controlo de qualidade falsificados! Para piorar a situação, parte das peças identificadas já estavam instaladas em centrais em funcionamento.

ASN agiu imediatamente e forçou a EDF a definir um plano de reavaliação de todas as centrais identificadas levando a que, desde o início de 2016, 30 reatores nucleares já tenham sido parados para testes, dos quais somente 11 foram reativados até agora. Os restantes 18 reatores continuam em manutenção e correspondem a mais de 17 GW de capacidade instalada, ou seja 27% de toda a energia nuclear instalada em França e 21% de toda a capacidade nacional.

Figure 2: Nuclear Plants in France. Source: WNA

Segundo a Figura 2, existem 6 centrais nucleares das 19 que estão a funcionar em pleno e algumas destas têm paragens programadas entre Janeiro e Abril de 2017.

Informação recolhida da plataforma Reuters mostra que 13 500 MW serão reativados até ao fim de 2016 e que, no fim do segundo trimestre de 2017 57 860 MW, ou o equivalente a 91% de toda a capacidade nuclear esteja a funcionar em pleno.

Figure 3: Nuclear capacity restore evolution. Source: Reuters

A propagação do pesadelo

Como comentado anteriormente, França é o principal exportador da Europa, enviando enormes quantidades de eletricidade diariamente para países como Espanha, Itália, Alemanha e Reino Unido.

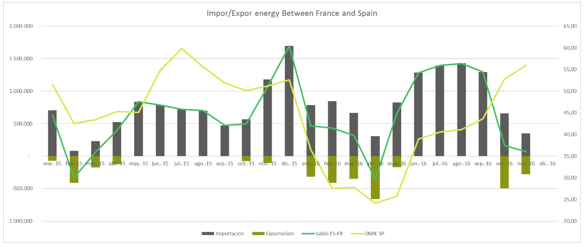

Como se pode verificar na Figura 4, essa exportação de energia ajuda à estabilização e aproximação dos preços de eletricidade nos países fronteiriços. Portanto, como seria de esperar, as interrupções fora do normal em França não beneficiaram ninguém, especialmente Itália, Reino-Unido e, obviamente, Espanha.

Estes três países passaram de principais importadores de energia a exportadores, principalmente com a chegada do inverno que causou um aumento das necessidades energéticas.

Analisando o caso de Espanha, é bastante clara a influência a interconexão entre os dois países. Esta influência está perfeitamente espelhada na evolução dos preços OMIE entre 2015 e 2016: mais importação de energia proveniente de França ajuda a estabilizar os preços em Espanha em valores mais baixos (diferença entre verão de 2015 e verão de 2016). Por outro lado, vemos que uma menor importação resulta em preços mais caros a nível SPOT (Setembro de 2016 até Novembro de 2016, altura em que 20 reatores nucleares estavam parados).

Figure 4: Energy Imports/Exports between France and Spain. Source: ESIOS

Além da crise energética alastrada aos países fronteiriços, a ausência de pluviosidade por toda a Europa nos últimos meses contribuiu para uma redução considerável das reservas hídricas, diminuindo a participação de energia proveniente de barragens nos mix energéticos.

Voltando novamente ao caso Espanhol, os preços OMIE subiram, inicialmente devido à queda de participação renovável desde Junho, com especial destaque para as centrais hídricas, e ultimamente devido ao motivo exposto neste artigo.

A diminuição das importações, juntamente com os baixos níveis de reservas hídricas obrigaram a que Espanha suprimisse as suas necessidades energéticas recorrendo a combustíveis fósseis. Relembrando que o carvão está a ser transacionado a valores acima dos 60 $/ton, este fator também contribuiu para o aumento dos preços OMIE testemunhados. Esta situação é semelhante a todos os países que fazem fronteira com França mencionados anteriormente.

Figure 5: Spanish Energy Mix Evolution. Source: ESIOS

As emissões de CO2 constituem outro assunto que deve ser considerado, tendo em conta o acordo da COP21 que tem a finalidade de limitar e reduzir as emissões de gases de efeito de estufa drástica e rapidamente. Atualmente temos países a atingir níveis máximos históricos, especialmente França, que foi forçada a reativar centrais de carvão para tentar estabilizar os preços, encontra-se agora a emitir aos mesmos níveis registados há 32 anos atrás.

Future notes

Como demonstrado na Figura 3, espera-se que no fim do segundo trimestre do próximo ano 91% da capacidade nuclear francesa esteja a funcionar sem qualquer complicação e todos desejamos que assim seja, de forma a pôr um fim a este pesadelo. Não obstante, este episódio levanta algumas incertezas sobre o sonho da União Europeia de implementar um Mercado Único de Energia. Para que tal seja possível garantindo a segurança e estabilidade de fornecimento de energia, uma rede devidamente eficiente e bem comunicada terá que ser uma realidade, de forma a possibilitar a livre circulação entre todos os países Membros (e alguns não-Membros) e assim permitir um reequilíbrio constante entre a oferta e procura ao nível da Zona Euro. Este episódio foi uma prova de sucesso para as interconexões entre países pela a rapidez com que as trocas bilaterais conseguiram ser efetuadas para minimizar consequências mais graves como por exemplo blackouts. No entanto, outro ponto fulcral para o sucesso do Mercado Único é a competitividade e paridade entre os preços dos diferentes países envolvidos, fator no qual, este episódio revelou uma falha importante que deve ser revista, do ponto de vista estratégico, no sentido de prevenir que situações semelhantes se espalhem a todos os países envolvidos nesse grande projeto.

Jorge Seabra | Energy Consultant

Si te ha parecido interesante ¡compártelo!

Artículos Recientes